品牌童裝童品批發

財報季來臨,上市公司正密集披露業績報告。據南財研選統計,在最新披露2023年年報的公司中,這兩家公司業績表現亮眼,獲多家機構覆蓋:

①這家公司是國內服飾行業龍頭,股價近期走出“五連陽”,當前股息率約5%,公司2023年童裝品牌領跑中國市場,線下直營渠道銷售額同增近20%,2023年業績發布后獲10家機構評級覆蓋。

②這家國產掃地機器人龍頭,2023年四季度業績同比增近33%,國內銷量積極回暖的同時,積極拓展海外渠道,新品核心參數引領行業。

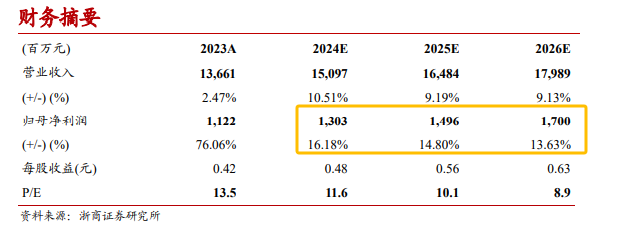

森馬服飾是國內服飾行業龍頭,公司于4月2日晚間披露2023年年報后,已有10家機構對其進行點評覆蓋,因亮眼的業績表現,分析師均維持公司“買入/增持”評級。

2023年年報顯示,公司實現營業收入136.6億,同比增長2.5%,實現歸母凈利潤11.2億,同比增長76.1%,其中2023Q4收入和歸母凈利潤分別同比增長8.5%和下滑20.8%,2023Q4表現不及預期,利潤下滑主要系計提了投資性房地產減值準備。

值得注意的是,公司發布2023年利潤分配方案,擬派發現金紅利0.3元/股(含稅),分紅比例約72%,對應當前股息率約5%。公司2021-2023年累計現金分紅比例達104%。

二級市場表現上品牌童裝童品批發,森馬股份3月28日以來股價一路走高,實現五連漲。截至4月3日收盤,收漲2.13%報5.75元,最新市值155億元。

截至2023年末,公司存貨金額為27.47億元、同比減少11億、同比下降28.6%;存貨周轉天數為155天、同比下降26天,存貨跌價準備/存貨為9%。國盛證券判斷目前存貨庫齡結構良好,營運狀況健康。

2023年公司應收賬款為13.43億元、同比增長6.3%,應收賬款周轉天數為34天、同比下降2天。公司應付賬款為18.47億元、同比增長7.3%,應付賬款周轉天數為85天、同比下降21天。

分品類來看:童裝、成人裝收入占比分別為69%、31%,收入分別同比+4.92%、-2.58%。

2023年收入同比+4.92%至93.7億元,毛利率同比+4.9%至46.8%。其中,公司童裝品牌巴拉巴拉繼續領跑中國市場。根據歐睿數據,

2023年收入同比-2.58%至41.7億元,毛利率同比-2.0%至38.0%,門店數量凈關店48至2703家,休閑服飾業務暫時承壓,浙商證券預計隨著產品經理制組織變革進一步落地,商品運營效率提升值得期待。

線年伴隨著客流的同比修復,公司線年末公司線下直營/加盟/聯營銷售分別為13.74/57.79/1.63億元,分別同比+19.19%/+9.68%/-51.88%,線下渠道恢復增長態勢。

從門店數量看,截至2023年末,總店數為7937家,較年初凈關203家;其中直營/加盟/聯營分別較年初凈拓店-42/-172/+11家;公司線下門店仍處于調整階段,開源證券看好2024年實現門店凈開。

,因公司采取線上線下同款同價的策略,線上折扣率收窄,從而也一定程度影響線年一季度終端零售預計保持增長,同時在市場庫存健康基礎上批發渠道恢復較快增速。

浙商證券預計2024-2026年公司歸母凈利潤分別為13.0/15.0/17.0億元,對應增速16%/15%/14%,截止2024年4月2日市值對應PE為12/10/9倍。

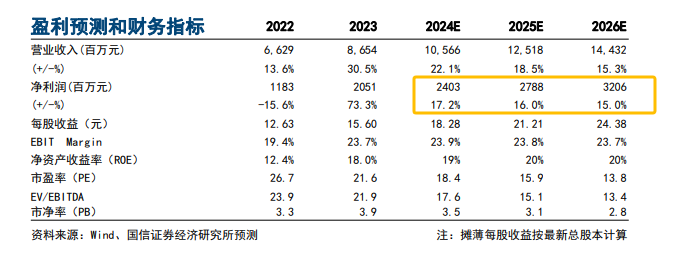

。其中2023Q4收入29.7億,同比增長32.6%,歸母凈利潤6.9億,同比增長110.3%,扣非歸母凈利潤5.7億,同比增長68.6%。公司擬每股派發現金紅利4.68元,并每10股轉增4股,現金分紅率為30%,疊加公司2023年回購及半年度分紅,合計分紅率為41%。

,搭載創新掃拖雙機械臂(邊刷外擴+拖布外擴)、自維護雙螺旋清掃系統、吸力升級11000pa,核心參數引領行業。②海外渠道持續拓展,高端產品推動均價提升

產品結構升級推動均價提升,2023年公司掃地機銷量增長15.5%至260萬臺,均價上漲10.3%至3116元。③掃地機賽道在全球范圍內具備高成長性民生證券指出

中長期來看,掃地機賽道在全球范圍內依然具備高成長性,石頭具備在全球市場持續份額擴張的潛力。業績預測:國信證券預計

相關新聞熱文排行1人民銀行貨幣政策司司長鄒瀾答21記者:當前存量貨幣確實已經不低 相關部門將加強對資金空轉的監測2