小腳丫精品童裝童鞋批發

作為一名80末90初,學生時代聽著周杰倫的歌,穿著周杰倫、張韶涵代言的美特斯?邦威,一度認為自己很帥!

曾經風光一時“不走尋常路”的美特斯邦威,他的代言人周杰倫也幾乎成了美特斯邦威的代名詞。走在大街小巷都能看到屬于美邦的實體店鋪。在那個個性鮮明的年代,美特斯邦威無疑成為年輕人們的新寵。

而如今節節潰敗,陷入轉型困境。隨著品牌對年輕群體的吸引力下降,美邦服飾(002269,股吧)開始出現虧損、大面積關店現象。事實上,這也是目前服裝行業的縮影,以純、班尼路、真維斯與佐丹奴等同樣掙扎在泥潭里。

1995年,30歲的周成建在溫州創立美特斯邦威,同年4月,Meters Bonwe的第一家店在溫州五馬街開業。全國復制的故事始于第一家商店。在年初,他并不認為他的“輕資產模式”最終可能會創造一個巨大的服裝王國。

通過這種虛擬化經營方式,美特斯邦威在短短5年時間之內,專賣店瘋狂擴張已經擁有600多家多專賣店。2000年銷售就達到了5.1億元,而這不過僅僅只是開始而已。

2008年美邦服飾上市,當年也是外來品牌初次大舉入侵中國市場,榮登中國內地服裝首富的周成建意氣風發,誓要趕超ZARA。

由此,周成建走上了屬于他的服裝之路,在2005年至2012年之間,這是美特斯.邦威發展最為鼎盛的時期,周成建本人也登上了2009年、2010年中國內地服裝首富寶座。

在那個年代,國內很少品牌化的服裝連鎖企業,而美特斯邦威的定位非常前衛,主要以年輕人為主,憑借“不走尋常路”紅遍大江南北。美邦服飾市值也曾一度攀升至185億元。

美邦和中國服裝行業的拐點在2012年。當時,美邦一度陷入了財務造假的風波,股價下跌。同年美邦的凈利和營收雙雙下滑。

2015年小腳丫精品童裝童鞋批發,美邦服飾再也捂不住庫存壓力的蓋子,凈利潤出現虧損。而美邦電商化運營也始終沒有成功。

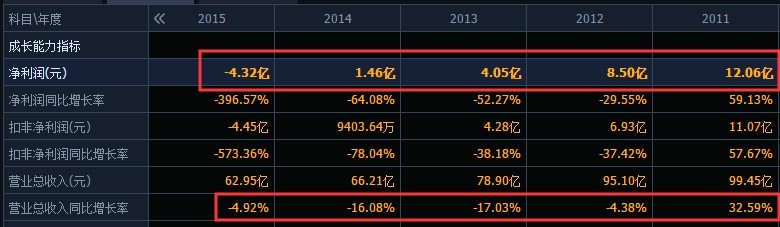

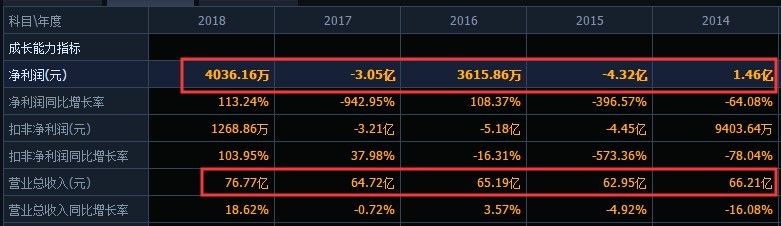

梳理歷史數據看,實際上自2015年遭遇上市后首度虧損,美邦服飾的凈利潤和營業利潤一直處于“過山車”狀態。

美邦服飾2014-2018年的凈利潤分別為1.46億元、-4.32億元、3615.86萬元、-3.05億元、4036.16萬元,營業利潤則別為1.78億元、-1.51億元、1.56億元、-3.06億元、0.55億元。相較于2016年同期,美邦服飾2017年的凈利潤下降高達942.95%,而2016年成功扭虧,主要是通過出售子公司獲益5.5億元。

從2013年開始,O2O便成為服裝行業最熱切關注的詞匯,傳統企業更是把它當成一株用來扳倒電商的救命稻草,一時間,各大知名服裝品牌紛紛試水O2O,比較有代表性的有優衣庫、美特斯邦威、拉夏貝爾(603157,股吧)等等。

2016年美邦再次試水O2O,這次推出的有范APP更是邀請了李易峰來代言。但結局很尷尬,效果不是很明顯。2016年11月21日,就在雙十一后不久,周成建向上海美特斯邦威服飾股份有限公司董事提交了辭職報告。公告后,周成建將不再在美邦服飾中擔任任何職務,而繼任董事長的是周成建的女兒胡佳佳。

通過數據觀察到,2017年和2018年兩年的業績也并不是很理想。2017年公司巨虧3億。即便2018年實現扭虧為盈,銷售凈利潤僅為0.53%,且凈利潤主要來源于當期政府補助的3310.64萬元,主營服裝業務仍處于虧損狀態。

主業虧損,美邦服飾如何實現凈利潤扭虧為盈?美邦服飾在發布2018年財報時表示,報告期內該公司計入當期損益的政府補助為3310.64萬元,投資收益4832.80萬元。公司表示,2018年公司扭虧為盈,凈利潤絕對金額較小,因此投資收益和政府補助對本年度凈利潤存在較大影響,但與公司營業收入相比,投資收益和政府補助占比分別為0.63%和0.43%。公司未來盈利改善主要依靠主營業務競爭能力持續提升。

根據公告,美邦服飾2019年前三季度實現營收約為40.34億元,同比下滑27.27%,同期對應實現的歸屬凈利約為-2.38億元,同比下滑692.42%。

三季報中,美邦服飾對2019年全年業績進行了預告,預計2019年度凈利潤-5億元至-10億元。對于業績變動的原因,美邦服飾稱,上半年由于貨期因素影響,導致2019年春夏新品上市延期,未能及時滿足市場需求,供應鏈貨期問題已在下半年逐步改善,秋冬新品按需求上市,三季度營業收入下滑幅度較上半年度明顯收窄,預計四季度將延續這一趨勢。

2019年上半年也不盡人意,美邦服飾披露的2019年上半年業績公告顯示,企業虧損較為嚴重。期內,美邦服飾實現營業收入26.99億元,較上年同期下降31.47%;實現歸屬于上市公司股東的凈利潤約-1.38億元,同比下降359.61%。截至2019年6月30日,美邦服飾總資產約為66.79億元,歸屬于上市公司股東的凈資產為27.36億元。

電商+國際品牌的雙重沖擊。自2011年之后,隨著淘寶等電商的迅速崛起,對線下實體服裝行業造成巨大打擊。同時,隨著ZARA、優衣庫、H&M等國際“快時尚”品牌入駐,搶占了國產品牌一大部分市場。眾多國產品牌只能去三四線城市避難。美邦最大的競爭對手森馬,轉向發展童裝,業績保持穩定增長,而美邦雖也有童裝業務,但業績一路下滑,虧損慘重。

“庫存過高”的壓力,品牌影響力的消退。與其他服飾企業一樣,美邦服飾還面臨著“庫存過高”的壓力。據悉,從2015年起,美邦服飾的庫存金額逐年遞增,截至2017年末達到25.65億元,雖然2018年存貨同比減少8.42%至23.49億元,但存貨占總資產的比例仍高達32.58%,在海瀾之家(600398,股吧)、森馬、拉夏貝爾、太平鳥(603877,股吧)、七匹狼(002029,股吧)、報喜鳥(002154,股吧)、維格娜絲七個同行中處于第一位,且存貨周轉天數為208天。

另外隨著“小鮮肉”明星們的大量出現,美特斯邦威的品牌塑造體系卻沒能與時俱進,缺乏了足夠分量的明星支撐、導致流量的衰竭,最終的結果也就是美特斯邦威失去了足夠的品牌影響力。

經營乏力,美邦只能關店止血。庫存高壓,經營乏力,美邦只能選擇關店止血,2013年至2016年,美特斯邦威門店數從5200多家縮減至3900多家,四年縮減了1300多家。

光大證券(601788,股吧)發布投資研究報告稱,短期公司業績承壓,上半年主要受春夏貨品貨期影響,下半年去庫存力度可能加大拖累毛利率和利潤,關注四季度加大銷售力度促現金流改善。2020年上述因素料將緩解,在19年的低基數背景下有望實現同比改善。考慮到零售需求端未見明顯改善和公司業績壓力加大,下調19~21年EPS為-0.23、0.01、0.05元,下調至“中性”評級。

2018年美邦甩掉了虧損的帽子,2019年再次面臨大考!時至今日,仍舊并沒有回到一線的位置上來。如今面對外來品牌的擠壓,和國內品牌的壓力越來越大,美邦或許只會在不走尋常路的路上走的越來越尋常。