洛小米童裝批發價格表

自稱是設計師品牌集團,“以設計驅動”,但是服裝設計費僅有0.24億,服裝設計費率僅為0.6%,讓人不得不懷疑這只是公司的一種營銷手段而已。

都說江南好,一江煙水照晴嵐,兩岸人家接畫檐。一個牌子蹭上了“江南”兩字,就讓人覺得詩意連篇。

江南布衣,外籍華人設計師設計品牌,由吳健和李琳夫婦創立。1996年兩人開出首間門店,1997年正式成立江南布衣品牌,并注冊JNBY商標。

公司于2016年10月完成香港上市。成立20余年才上市,江南布衣在資本上走得不算快,不過它頂著的名頭卻不小——內地第一家上市的設計師品牌集團。

2021年9月,一則微博火遍全網,江南布衣被推上熱搜。網友在社交網站上發文稱家里的一件江南布衣的童裝上竟然印滿了“Welcome to hell(歡迎來到地獄)”“let me touch you(讓我摸摸你)”等少兒不宜的英文和圖案。

有網友表示,“性,暴力,黑暗邪教元素充斥著整個設計理念,從根源上就有問題,是整個設計理念和企業文化的定位。”

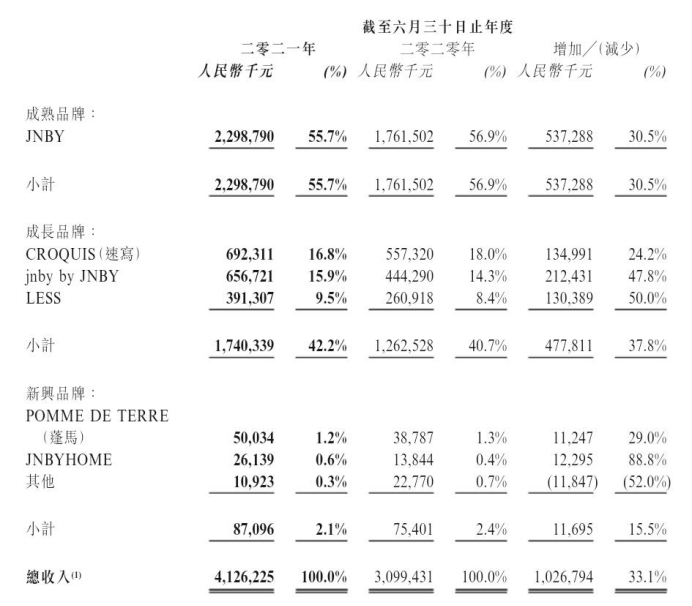

受疫情影響,2020財年(截至當年6月30日)公司營收結束了過去快速增長的趨勢,同比下降7.7%。疫情后公司業績快速恢復,2021財年營收41.3億,同比大幅增長33%洛小米童裝批發價格表。2016年上市以來,五年復合增長率高達16.7%。

公司旗下有幾大品牌。其中,“JNBY”是公司的成熟品牌,營收較為穩定。受公司新興品牌增長的影響,該子品牌營收占比逐漸下降,由2016財年的63%下滑至2020年的56%。

CROQUIS、jnby by JNBY、less是公司定位的成長品牌,其中男裝品牌CROQUIS是公司第二大收入的品牌,2021財年其占比公司營收16.8%。但是CROQUIS增長率最慢,五年復合增長率僅為12.8%。

高端女裝品牌less和備受爭議的童裝品牌jnby by JNBY增長較快,五年復合增長率相近,約為26%。

2021財年,jnby by JNBY占比公司營業收入16%,是公司第三大收入來源,去年9月的童裝事件,風云君認為會對公司之后的營收造成一定影響。

銷售渠道方面,高端服裝產品一般較依賴線下門店渠道,江南布衣也不例外。2021財年公司線%的占比提升明顯,但是公司依舊很依賴線財年,公司線%。

受疫情影響,公司在2020財年關閉店鋪163家,其中關閉的經銷商門店數量達127家。公司收入因此有所減少,不過平均單店收入降幅并不大。

2021財年,公司自營店平均單店收入約為322萬,同比增長29%,經銷商門店平均單店收入約為127萬,同比增長26%,是業績增長的主要驅動因素。

江南布衣一共擁有1900多家門店,2021財年平均單店收入還有所提升,公司對門店的管理確實有一套。那么線下門店的毛利率及公司的盈利情況怎么樣呢,同事看著正在摸算盤的風云君問道。

公司有三大銷售渠道:直營店、經銷商和線上渠道。對于高端服裝品牌,一般而言,線上渠道僅作為公司打折促銷清庫存的渠道,因此公司的線財年時毛利率較低。

2021財年,線上渠道營收占比沒有增長,但是毛利率達到64.7%,同比提高近9個百分點,增長明顯。

近年來,其他另外兩個渠道毛利率相對穩定。2021財年公司自營店毛利率為70%,經銷商毛利率為55%。

三大渠道的毛利率都有所增長,2021財年公司整體毛利率同比提高3.4個百分點,達62.9%。2021財年,公司的營業利潤率和凈利率上升更為明顯,分別為21.4%和15.7%。

公司產品定價不低,衣服售價在六百元到數千元不等。但是毛利率在女裝行業中處于較低水平。同行可比公司地素時尚(603587.SH)毛利率最高,為76.6%,高出江南布衣13個百分點。

雖然公司聲稱是設計師品牌集團,并且聲稱“以設計驅動”,但是自2019財年以來,公司的服裝設計費卻是連年下降。2020財年受疫情影響減少服裝設計費尚能理解,那么2021財年營收大幅增長的情況下,公司的服裝設計費僅有0.24億,服裝設計費率僅為0.6%。

稍作總結,江南布衣的盈利能力雖處于行業中游,但2021財年利潤率有所增長,與此同時費用率有所下降,公司有較強的盈利能力。那么公司的營運能力怎么樣呢,風云君放下了手中的算盤,拿起了鍵盤敲敲敲。

存貨是服裝行業公司的主要項目,衣服銷量好不好,也能從存貨變化上側面印證。2021財年公司存貨周轉天數為192天,同比顯著下降。公司的現金循環周期因此也顯著下降,2021財年現金循環周期為150天。

對比同行女裝公司,公司的存貨周轉天數處于行業中間水平,公司的營運效率尚可。2021財年,公司的存貨周轉天數大幅下降,明顯優于同行。

上市以來,公司加大規模備貨銷售,每年存貨增加超2億。2021財年公司開始降低存貨,當年存貨減少0.78億,資金回流,當年凈現比高達206%。

持續的現金凈流入,使得公司2021財年賬上現金及現金等價物高達12.9億,不過公司仍擴大經營杠桿,且借錢補充流動資金。2021財年公司有息負債為6.4%,資產負債率為55%。

業務快速增長,自由現金流充沛,公司進行大手筆的分紅。2016年公司上市融資6.5億,2017-2021財年,公司累計分紅約15.4億,占比期間利潤約70%,占比期間自由現金流63%。

其中,吳健和李琳夫持股比例高達61.5%,分得了公司大部分的利潤。上市以來,實控人沒有減持操作,緊緊握著這個現金分紅“奶牛”。

去年,江南布衣通過去庫存,存貨周轉達到同行業中的優秀水平。 而且公司上市以來自由現金流始終為正,并進行大手筆分紅。 目前來看,江南布衣對股東回報非常豐厚。

但是公司在服裝設計費上的“摳門”投入,讓人不得不懷疑“設計驅動”只是一種營銷手段而已,背后站著的實則是通過控制費用提高利潤率的精明股東。

去年因為子品牌jnby by JNBY童裝的事件,江南布衣遭到聲討,對公司的聲譽有所影響。雖然該子品牌占比公司營收16%,但是這類負面事件的影響一般都會擴大到公司整體,就看江南布衣如何應對了。

本報告(文章)是基于上市公司的公眾公司屬性、以上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)為核心依據的獨立第三方研究;市值風云力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風云不對因使用本報告所采取的任何行動承擔任何責任。以上內容為市值風云APP原創