興安盟童裝批發價格表大全

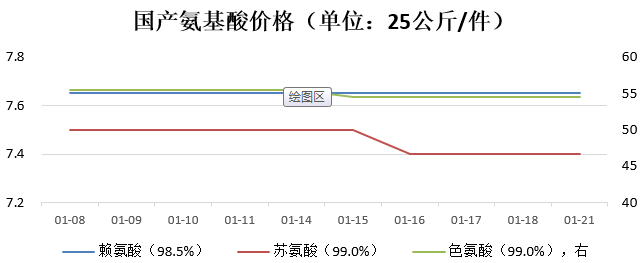

1. 01.08-01.21間,賴氨酸價格繼續維持在7.65元/千克;蘇氨酸價格小幅下跌至7.40元/千克;色氨酸價格小幅下跌至54.50元/千。玉米價格走弱興安盟童裝批發價格表大全,國內疫情肆虐,市場供應充足,國內需求不佳,氨基酸價格低位運行。

2.2018年男裝價格上漲動力不足,常熟男裝內銷價格指數走勢與上年同期大體一致,中國傳統男裝行業呈現出明顯的產品結構單一、購買率低,回暖速度較慢的特征,男裝企業生產經營出現兩極分化。近期,批發市場進入冬裝全面清倉階段,冬款服飾促銷力度不斷加大,預計后期常熟男裝價格指數仍將下行。

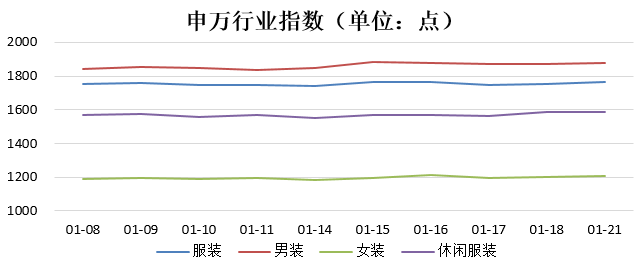

3.01.08-01.21間,服裝板塊延續低位盤整。12月,網上穿類商品零售額累計同比增長22.0%,較上年同期僅上升1.7個百分點;服裝及衣著附件出口金額累計同比增長0.3%,較上年同期僅上升0.7個百分點。受消費增速放緩及宏觀經濟預期影響,疊加2018年四季度高基數,2019年四季度服裝行業業績預期增速放緩。

2018年Liv-ex100葡萄酒指數收于312.05點,環比下跌0.42%,同比下跌0.20%,全年表現穩定,在2%范圍窄幅波動。2018年優質葡萄酒市場中,波爾多經歷過去兩年的強勁增長后保持穩健,過去五年的明星產區勃艮第在市場份額和價格表現方面繼續蓬勃發展,隨著收藏家對追求實惠葡萄酒的興趣日增,香檳、意大利、羅納河及其他產區的交易份額不斷上升,令進一步擴大行業基準的Liv-ex100指數在2018年非常穩定。最廣泛衡量優質葡萄酒市場的Liv-ex1000指數,表現勝于歐洲、亞洲和美洲股市,優質葡萄酒被視為投資的避風港是因其有形性,同時因其以英鎊計價在2018年相對其他貨幣更為穩定。預計2019年Liv-ex100葡萄酒指數仍將延續平穩狀態,內部結構繼續變化,勃艮第、意大利、香檳和加州產區市場份額繼續增長,波爾多在未來一年的前景存疑。羅伯特·帕克退休以來,評酒界不斷發展和壯大,評酒界和優質葡萄酒市場由帕克和波爾多所壟斷的時代已經成為過去。Bordeaux期酒En Primeur運動可能引發市場熱情,2019年或許是葡萄酒的一個高品質年份,英國脫歐的談判結果可能影響非英鎊買家的購買意愿。

2018年,國產賴氨酸全年均價為8.17元/千克,同比下跌10.93%;蘇氨酸全年均價為8.65元/千克,同比下跌20.55%;色氨酸為72.71元/千克,同比下跌11.10%。中美貿易摩擦反復,疊加環保治理趨嚴,一定程度加快低蛋白日糧推廣進度;人民幣貶值,部分氨基酸產品出口退稅率上調,廠家出口積極性提高;新增產能致集中度分散,行業動蕩整合;經濟環境動蕩,貿易保護主義抬頭,高附加值氨基酸產品研發進程持續推進。供給端,70%賴氨酸產能增加41萬噸,廠家增至16家,廠家調整生產策略,原料價格反彈,深加工補貼下降,行業利潤顯著下降;蘇氨酸產能增加43萬噸,廠家增至12家,未來仍有企業進入,產能過剩,廠家承壓去庫存,價格歷史低位運行,行業虧損幅度擴大;色氨酸產能增加2.48萬噸,市場供應激增,部分廠家停產保價,競爭格局主導價格跳水,小幅反彈后弱穩。需求端,豬肉全國平均價同比下跌13.11%,能繁母豬存欄同比增減趨近歷史低位,受宏觀經濟影響短期內仍難有較大改善。供需格局影響下,預計短期內國產氨基酸價格大概率低位波動。

01.08-01.21間,賴氨酸價格繼續維持在7.65元/千克;蘇氨酸價格小幅下跌至7.40元/千克;色氨酸價格小幅下跌至54.50元/千。玉米價格走弱,國內疫情肆虐,市場供應充足,國內需求不佳,氨基酸價格低位運行。

2017年,上半年國內棉紗價格同比大幅回升,主要得益于紡織業景氣度整體回暖;下半年趨于穩定且有小幅下調趨勢;全年10支純棉氣流紗價格基本維持在14601元/噸,32支純棉普梳紗價格基本維持在23329元/噸,40支純棉精梳紗價格基本維持在27018元/噸。2018年,國產棉紗價格在受棉花價格波動影響的同時,與棉紗進口量呈反向波動,重點關注越南、印度棉紗進口量變化情況。11月份,10支純棉氣流紗價格為14346元/噸,環比下跌0.72%,同比下跌2.60%;30支純棉普梳紗價格為23628元/噸,環比下跌1.82%,同比上漲1.63%;40支純棉精梳紗價格26665元/噸,環比下跌1.00%,同比下跌0.40%。11月棉紗企業訂單不佳,多數企業依靠老客戶訂單維持生產,部分小型企業因訂單量少開工率降至70%左右。另外,由于下游出口不暢,導致不少坯布、服裝企業關閉,市場毀約現象和無法支付貨款現象突出。短期來看,下游消費疲弱,棉紗企業謹慎經營,當前繼續以消化庫存為主。

2018年男裝價格上漲動力不足,常熟男裝內銷價格指數走勢與上年同期大體一致,中國傳統男裝行業呈現出明顯的產品結構單一、購買率低,回暖速度較慢的特征,男裝企業生產經營出現兩極分化。從消費觀念看,國際化的品類格局逐步形成,商務正裝、商務休閑、時尚休閑、戶外休閑等概念更為細分,其中,時尚休閑和商務休閑成為男裝市場中最大的兩個子行業。男裝消費更加理性化、個性化,高性價比服飾將迎來快速發展,單一品牌的競爭風險加大。近期,批發市場進入冬裝全面清倉階段,冬款服飾促銷力度不斷加大,預計后期常熟男裝價格指數仍將下行。

2018年申萬服裝行業指數高開低走,從2639.48點跌至1783.01點,全年跌幅達到32.45%,除了受到大盤拖累(上證綜指全年下跌25.48%)之外,行業本身復蘇緩慢也是主要原因。2018年前11個月,限額以上批發和零售業服裝類零售額同比增長9.1%,較上年同期僅上升1.5個百分點;網上穿類商品零售額累計同比增長21.2%,較上年同期僅上升3.2個百分點;服裝及衣著附件出口金額累計同比增長0.9%,較上年同期僅上升1.0個百分點。其中,女裝跌幅最大,全年下跌42.68%,休閑服裝其次,全年下跌30.46%,男裝相對較好,全年下跌27.05%。在消費整體低迷和貿易摩擦加劇的籠罩下,服裝行業在2019年仍面臨較大挑戰。

01.08-01.21間,服裝板塊延續低位盤整。12月,網上穿類商品零售額累計同比增長22.0%,較上年同期僅上升1.7個百分點;服裝及衣著附件出口金額累計同比增長0.3%,較上年同期僅上升0.7個百分點。受消費增速放緩及宏觀經濟預期影響,疊加2018年四季度高基數,2019年四季度服裝行業業績預期增速放緩。

1.造紙原料主要分為原生漿和廢紙漿,原生漿中木漿最多,其中進口木漿占比超過60%。我們主要選取遼寧振興生態的葦漿濕漿報價、四川永豐的竹漿漿板報價、美國IP牌的上海進口漂針漿以及加拿大阿爾派牌的上海進口漂闊漿價格。

2.Liv-ex是The London International Vintners Exchange的縮寫,譯為倫敦國際葡萄酒交易所。Liv-ex是全世界最權威的精品酒交易市場,也是國際間最具公信力的葡萄酒銷售指標。Liv-ex中每款葡萄酒的價格均為1箱(即12瓶)計算而得的中間價。Liv-ex50紅酒指數主要記錄過去10個物理年份內(不包括期酒)波爾多五大酒莊所產出的50款在精品葡萄酒市場最活躍的葡萄酒價格變動情況;Liv-ex100紅酒指數每月按供給和稀有程度加權計算100種二級市場交投活躍的精品葡萄酒價格變動情況,這100款葡萄酒包括94.62%的波爾多紅酒、2.96%的香檳、1.02%的勃艮第紅酒、0.85%的波爾多白酒和0.55%的意大利葡萄酒,主要反映波爾多葡萄酒的整體市場情況;Liv-ex波爾多500指數反映的是更大范圍精品葡萄酒市場趨勢,是最全面的波爾多葡萄酒指數。考察精品葡萄酒價格變動情況,一般依據Liv-ex100紅酒指數。

3.氨基酸上游產業為玉米、大豆和小麥等糧食產業,下游覆蓋范圍較廣,包含調味品、食品添加劑、醫藥、飼料、保健品、化妝品等,上下游市場變動,會對氨基酸價格產生較大影響。

4.影響棉紗價格的首要因素是棉花的價格,棉花成本約占棉紗成本的70%,不同的配棉方式會導致每噸價差可達1000元左右。由于棉花進口受到配額限制,棉紗進口沒有限制且關稅較低,國內棉紗價格受到進口棉紗的沖擊。

5.常熟的男裝產量占全國20%以上的市場份額,其產品價格的波動情況在很大程度上能夠反映全國男裝產業的走勢。一般而言,由于一季度和四季度的服裝面料成本和售價相對較高,節日消費集中,銷售額高于其他兩個季度,成為服裝銷售旺季。

6.同一行業上市公司的發展前景受到一些相同因素的影響,其股價會表現出一定的共性,申萬行業股價系列指數反映滬深A股各個行業平均股價的變化情況。男裝股價高于女裝股價,其主要原因是男裝品牌集中度明顯高于女裝且消費相對穩定,銷售業績預期較好。服裝行業周期性特征明顯,在經歷前期高增長,2011年達到增長高峰后,品牌服裝行業自2012年進入去庫存行業性調整階段。品牌服裝上游由于勞動力成本上升、環保政策收緊等因素,面臨整體產能向東南亞轉移的趨勢;下游的品牌和渠道分享大部分的產業鏈價值,其中渠道占整個行業利潤的50%,品牌占市場價值的40%,制造環節利潤相對較薄。