陜西童裝貨源批發網

日前,杭州一女童模被踢事件引發輿論熱議,也令童模經濟推上風口浪尖。近年來童裝市場規模的壯大以及產業升級下競爭的加劇,這一個大背景無疑是催生童模經濟效應的根本原因。

自2008年開始,我國童裝行業保持持續高速增長態勢。受益于我國消費升級與二胎政策紅利,2017年,童裝行業市場規模增速更是創下近六年來新高,市場規模達到1796億元。據保守預計,2018年童裝行業市場規模將超過2000億元。

童裝市場規模的壯大,對于童模的需求量也大幅提升。據悉,國內一件童裝80%以上的盈利點在研發設計和營銷環節。2013年,湖州織里投資2000萬元打造全國首家童裝設計中心,2017年開發童裝款式達1.5萬件(套),需要大量童模參與拍攝陜西童裝貨源批發網。在營銷環節上,2017年,湖州織里童裝實現網上銷售額70億元,進一步刺激了童模的市場需求。

可見,我國童裝行業的高速發展,帶動童模市場需求不斷擴大,吸引越來越多的父母帶著兒童步入童模領域,由此引發了對童模問題的爭議。

與此同時,為了滿足需求,童模培訓機構、童模經紀公司、童模攝影公司等應運而生,童模產業鏈全面開花。據業內人士估計,圍繞著各種兒童用品的推廣,童模經濟可達數十億元,火熱程度可見一斑。

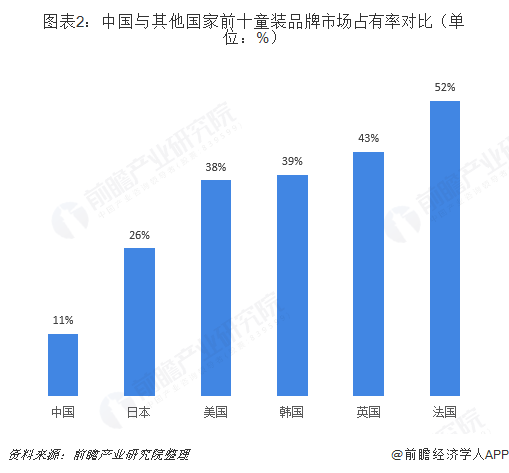

童模經濟火爆的另一個原因是國內童裝市場競爭激烈,集中度較低。數據顯示,我國市場占有率前十位的童裝品牌的占有率之和約為11%,遠低于法國、英國、美國、日本、韓國等發達國家,連鄰國日本和韓國的一半都不到。

具體品牌來看,2017年,本土品牌森馬旗下專業童裝品牌巴拉巴拉具先發優勢,目前占據行業首位,但市場份額也僅為5.5%;小豬班納、AdidasKids、安奈兒、嗒嘀嗒的市場份額超過1%,其余品牌市場份額均不到1%。

可見,我國童裝市場高度分散,童裝企業規模普遍偏小,單個品牌的市場占有率和競爭力有限。而且消費需求的變化導致競爭成分日趨復雜,市場競爭壓力加速了童裝市場的深度細分,童裝企業不得不加快研發設計步伐,推出更多款式,否則就會被行業淘汰。

以安奈兒為例,安奈兒是主營中高端童裝業務的自有品牌服裝企業,旗下擁有“Annil安奈兒”童裝品牌。2018年,安奈兒研發人員數量達123人,占比3.84%;研發投入金額2634.79萬元,占營收比例為2.17%。安奈兒產品設計研發分為“春夏”、“秋冬”兩季,以半年為開發周期進行產品設計和推廣。

童裝市場的激烈競爭,直接導致童裝研發設計周期縮短、款式增多,這無疑需要的童模也就會越多,童模經濟亦隨之不斷發展壯大。

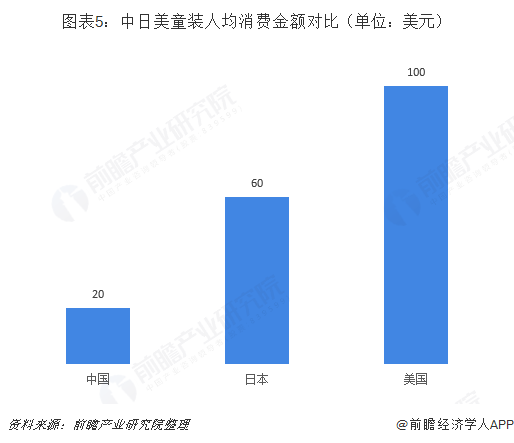

當前童裝市場可謂一片藍海,我國童裝人均消費金額目前仍遠低于美日等發達國家,未來發展空間巨大,童模經濟熱度或將延續。但我國有關童模保護的相關法律法規缺失,導致童模無法得到有效保護,童模被踢事件才引發普遍關注。

如何及早規范童模行業以及如何盡快推動童模保護已是當務之急,在童模領域,亟須一份法律層面的政策規范,來保障未成年人安全和充足的學習、休息時間,其服飾、表演應當符合未成年人年齡特征和時代特點。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動!

報告通過對大量一手市場調研數據的前瞻性分析,深入而客觀的剖析中國當前高端童裝行業的總體市場容量、市場規模、競爭格局和市場需求特征,并根據高端童裝行業的發展軌跡...

如在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:。

前瞻產業研究院中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。

【行業深度】洞察2023:中國童裝童鞋行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)