夏裝童裝褲子批發(fā)

韓國服裝企業(yè)線年代,韓國紡織業(yè)以其低成本優(yōu)勢快速發(fā)展?jié)M足內(nèi)需,到上世紀(jì)90年代中期,紡紗、織布、印染、設(shè)計、成衣制作及紡織機(jī)械制造的技術(shù)水平已為世界一流。

此時,韓國以出口為導(dǎo)向,逐漸以創(chuàng)新的姿態(tài)、高附加值及自有品牌服裝得到眾多國家認(rèn)可。近十年來,韓國紡織業(yè),尤其是棉紡織業(yè)遇到了以中國為代表的亞洲等國家的挑戰(zhàn),他們以創(chuàng)新的產(chǎn)業(yè)調(diào)整,以生產(chǎn)高質(zhì)量的差異化產(chǎn)品,使得棉紡織業(yè)不僅在韓國堅守并參與向外發(fā)展的競爭,其重要地位仍不可忽視。

說起韓國紡織服裝業(yè),就得說說自1905年就“誕生”雛形的東大門市場,至今它仍是首爾最具代表性的市場之一。被指定為服裝批發(fā)特別商街之后,發(fā)展速度更加驚人,成為韓國最著名的時尚、觀光、購物區(qū)域。

韓國東大門市場位于首爾市中心,市場內(nèi)約有30個商場、3萬多個商店以及5萬多個制造廠商,聚集了服裝設(shè)計、面料供應(yīng)、生產(chǎn)加工和物流等相關(guān)行業(yè)。雄厚的服裝設(shè)計力量,齊全的面料供應(yīng),靈活的小批量生產(chǎn)方式,快速的交貨能力,合理的價格等,是這個市場的特點(diǎn)與優(yōu)勢。

韓國東大門以日本游客為中心,中國等東南亞地區(qū)的外國游客居多,其原因不僅在于價格便宜,且因?yàn)檫@里的時裝比較前衛(wèi)。很多人稱贊這里的服裝質(zhì)量也很好。因此,俄羅斯、非洲地區(qū)的服裝、飾物批發(fā)商也會來這里,進(jìn)一步促成東大門形成了一個多國購物的空間。

20世紀(jì)80年代后期,韓國服裝企業(yè)開始進(jìn)入中國市場。當(dāng)時中國還未形成成熟的品牌群,韓國低檔休閑裝品牌進(jìn)入中國市場相對容易。此時,中國市場相對韓國服飾企業(yè)來說,主要作為庫存商品的處理市場和低價位的流通市場而存在。

進(jìn)入21世紀(jì)后,韓國品牌服裝開始有規(guī)模的進(jìn)入中國市場,它們定位于中高端市場,逐步滲透到北京、上海等地的知名商場,韓國三星麾下的許多服裝品牌已基本到中國集結(jié)報道。

韓國服裝如此流行于中國市場,首先是受韓國影視文化的先行鋪墊,韓國本身就是一個特別注重儀表的民族,加之韓劇中俊男美女打扮的時尚前衛(wèi),透過視覺沖擊滲入人心;再者韓國服裝在吸取歐洲時裝的文化精華的同時,也融入了東方服飾文化,所體現(xiàn)的東方美感更容易讓中國消費(fèi)者認(rèn)同。

紡織服裝業(yè)是韓國重要的產(chǎn)業(yè)之一,據(jù)統(tǒng)計,韓國紡織服裝業(yè)約占國民總產(chǎn)值的8%夏裝童裝褲子批發(fā),從事紡織業(yè)的人數(shù)約占工業(yè)從業(yè)總?cè)藬?shù)的19%。

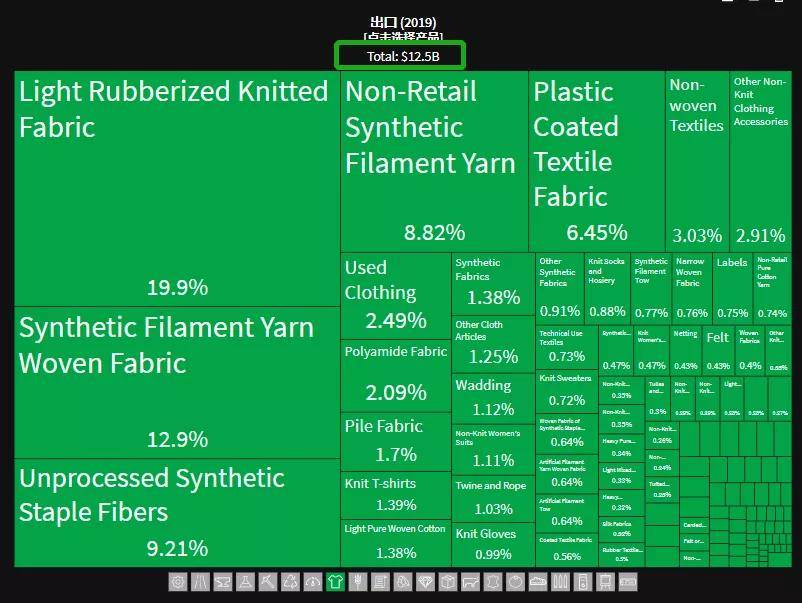

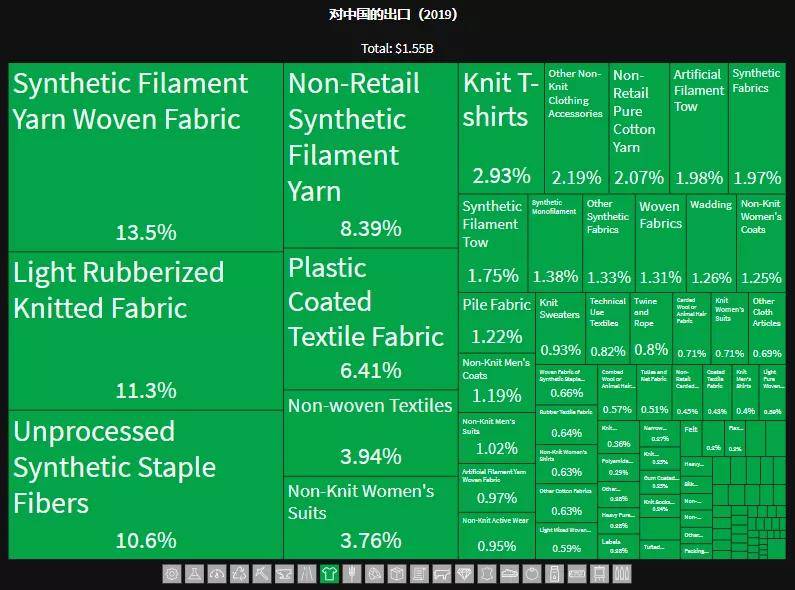

韓國成衣主要出口地區(qū)為美歐、日本及中國,近年來對中國出口量逐漸增加。根據(jù)BACI統(tǒng)計數(shù)據(jù)顯示,2019年韓國紡織品出口總額為125億美元,其中,對中國市場的出口總額為15.5億美元。

韓國紡織業(yè)年貿(mào)易順差一般在100億美元左右,紡織及成衣業(yè)出口值占制造業(yè)出口總值約為11.3%,其中成衣業(yè)占3.4%。

但受新冠疫情影響,韓國服裝市場去年出現(xiàn)負(fù)增長。據(jù)韓國纖維產(chǎn)業(yè)聯(lián)合會發(fā)布的《韓國服裝市場趨勢》報告數(shù)據(jù)顯示,去年韓國服裝市場為40.8萬億韓元,同比縮水2%,繼2019年后連續(xù)兩年出現(xiàn)負(fù)增長。

新冠疫情下,居家辦公成為新常態(tài),大量外部活動取消或縮小規(guī)模,導(dǎo)致女性正裝和男性正裝市場規(guī)模分別縮減17.5%和9.9%。童裝市場因線上教學(xué)成主流,加之兒童人口不斷減少,市場規(guī)模大減22.4%,僅為8000億韓元,運(yùn)動服和內(nèi)衣市場規(guī)模分別減少7.6%和3.5%。

在韓國紡織品銷售中,以中低價為主的通路型態(tài)居重要地位,且隨著網(wǎng)上購物等無店鋪的流通方式亦迅速發(fā)展,這類市場銷售額占比也在逐漸提升。

韓國是全球第四大紡織品生產(chǎn)國,韓國紡織服裝企業(yè)為降低成本,便于出口,紛紛在國外投資設(shè)廠,海外投資部分80%集中于亞洲,亞洲地區(qū)又以中國為多,但近年來,由于勞動力價格優(yōu)勢及優(yōu)惠投資政策,越南成為韓國企業(yè)投資的新興熱門。

韓國服裝企業(yè)進(jìn)入中國的方式主要有以下幾種:直接進(jìn)入、合資合作、產(chǎn)品出口和授權(quán)。其中以直接進(jìn)入中國市場的方式居多,約占50%以上的企業(yè)都是采用這一進(jìn)入方式。主要進(jìn)駐城市為上海、北京,深圳、天津等。

在二十世紀(jì)八九十年代,韓國服裝行業(yè)進(jìn)軍中國的目的在于利用廉價的勞動力,把中國當(dāng)作出口前進(jìn)基地。近年來,韓國服裝企業(yè)針對中國內(nèi)需市場,利用自有品牌進(jìn)軍中國市場,這種戰(zhàn)略性的轉(zhuǎn)變都因中國經(jīng)濟(jì)的飛躍與服裝消費(fèi)需求的不斷轉(zhuǎn)變。

韓國服裝企業(yè)在中國市場上有一個共同的特點(diǎn),針對性地面向某些消費(fèi)群體,且這些消費(fèi)群體規(guī)模都不算大。它們在中國進(jìn)行市場開辟的最大特點(diǎn)是,不與中國服裝企業(yè)爭奪面積廣大的市場板塊,而是專攻中國服裝的邊角縫隙市場,抓住個別消費(fèi)群體的需求和喜好,設(shè)計生產(chǎn)這些不同消費(fèi)群體所需的服裝,這些零星小塊市場與整個中國服裝市場相比微不足道,但銷路快、更新快、附加值高。

針對這些不同“邊角縫隙”、不同層次的消費(fèi)特點(diǎn),及時推出適銷的服裝,這也是所謂“韓流”能形成的原因之一。

但近年來,韓國紡織服裝產(chǎn)品在世界市場的占有率不斷下降,由于人工費(fèi)上漲,企業(yè)競爭力有所削弱,進(jìn)一步加快了韓國紡織服裝企業(yè)向海外市場轉(zhuǎn)移的步伐。

移動互聯(lián)網(wǎng)背景下的渠道變遷、產(chǎn)業(yè)鏈產(chǎn)能過剩、消費(fèi)升級、消費(fèi)細(xì)分等因素,使得韓國部分服裝企業(yè)涌現(xiàn)了關(guān)店潮,傳統(tǒng)服裝企業(yè)轉(zhuǎn)型迫在眉睫。這就導(dǎo)致韓國服裝企業(yè)迫切想要涉足入華電商。

以韓國東大門服裝市場為例,不僅深受移動互聯(lián)網(wǎng)背景影響,加之疫情導(dǎo)致中國游客迅速減少,本國游客也不愿意出門.......作為旅游業(yè)購物鏈條的重要一環(huán),韓國東大門服裝市場客源也深受影響。

為了更好地打通境外銷售渠道,布局“品牌+跨境電商”的延伸,加速實(shí)現(xiàn)公司數(shù)字化轉(zhuǎn)型,韓國東大門100家店鋪集合店TTHOLIC與目前全球最大的海外線下零售行業(yè)對華跨境數(shù)字化服務(wù)商LinkieBuy達(dá)成了合作。

LinkieBuy將通過整合母公司行云集團(tuán)的IT技術(shù)能力與海外物流供應(yīng)鏈服務(wù)優(yōu)勢,為韓國東大門100家店鋪集合店TTHOLIC提供多平臺線上店鋪搭建、跨境電商物流倉儲服務(wù)、營銷與運(yùn)營的全鏈路綜合解決方案,助力TTHOLIC正式開展線上跨境入華新業(yè)務(wù),形成流通閉環(huán),為顧客帶來更佳的購物體驗(yàn)。