如意娃童裝批發零售

3月17日上午開盤前李寧發布2022全年業績報告。收入增長14.3%至258.03億。毛利率下降4.6個百分點至48.4%,凈利率下降2個百分點至15.7%權益持有人凈利潤40.64億。實現經營凈現金流下降40%下降金額26.11億至39.14億。每股派發46.27分人民幣。

總負債沒什么變化,銀行授信額度增長至41億。但沒動用,有息負債依然是零。負債的結構有些小調整:租賃負債增加,其他應付及所得稅負債減少。

權益部分增加32.3億,因年度凈利潤增加40億,減分掉的2021年終分紅12億,加股本及其他增加4億(40-12+4=32)。

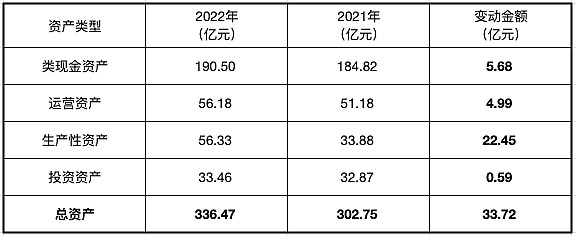

資產端類現金增加5.7億元,運營資產增加5億(其中存貨增加6.6億,其他資產科目減少較多部分抵消),投資資產增0.6億;新增資本67%有22.5億加到了生產性資產上。主要科目為固定資產16億,使用權資產6.9億。

利潤表營收增長14.3%凈增加額32億,毛利只增長4.3%凈增加額5.2億。毛利率下降是導致增收不增利的主要原因,如果毛利率保持不變,毛利潤的凈增加額會達到17.1億,這里差了12億扣除25%所得稅后,這一項就導致凈利潤下降-9億①。

行政開支率從4.92%下降至4.3%;此項少花銷1.56億扣除25%所得稅增厚凈利潤1.2億③。

(①+②)+③+④+⑤+⑥=-5.3億,按上年凈利率17.77%應該是45.85億,實際報表呈現出來是40.6億;就是少賺了-5.3億。

這樣算的意義在哪里呢,主要是知道了毛利率的下降以及銷售費用率提高是導致增收不增利的原因,這兩項的惡化甚至會讓凈利潤錄得負增長的結果。幸好還有其他③④⑤⑥的補救,最終維持了上年的凈利潤。

經營現金流凈額為39.14億,同比下降40%少了26億。主要是庫存增加,應付貿易款及其他應付款余額的減少(為支持渠道商公司執行了更積極的付款政策)。報表呈現的應付貿易款余額基本沒變,但銷售成本以及庫存的增加而應付貿易款沒有相應增加就是說明公司付款更積極了。

1. 營業收入增加14%實際有一半不是來自于市場需求的增加。而是把貨壓給了經銷商。為什么這么說呢。批發渠道取得15.6%的銷售增長,而渠道占集團銷售的48%那么15.6%*48%=7.8%也就是批發渠道貢獻了增量14.3%中7.8%的增長。財報還有一組數據說渠道庫存錄得20-30%中段增長。結合前面集團給渠道商的銷售增長了15.6%;也就是給渠道商的平均單價下降折扣加深了,但渠道商增加的貨沒怎么買出去。因為集團銷售給渠道商占總收入的占比同比平穩的情況下,整體終端流水只錄得中單位數增長。也就是渠道商的銷售收入沒怎么增長但庫存卻增加了20-30%。

2. 毛利率下降,除了銷售折扣加深,還與產品銷售結構有關。毛利率更高的服裝銷售不力,錄得8.6%的負增長,導致減少了11億的營收。要知道2021年服裝銷售可是同比60%的高成長。2022年突然就啞火 了。致服裝的銷售占比從上年的52.4%下降至41.5%。通常服裝會比鞋子的毛利率高,這一比率的下降會影響到集團整體的毛利率。

3. 庫存明顯增加,不僅渠道庫存增加20-30%;公司庫存也增加了37%。上半年庫存周轉率54天同比還持平,到了下半年卻同比增長了11天至57天。也就是庫存都是在下半年積壓上去的。不過整體庫存周轉為4.2個月,店鋪為3.6個月都還算合理。隨著2023年的復蘇,庫存問題無需太擔心。

5. 渠道方面,2022年李寧牌新增360個店,其中零售凈增265個,批發凈增95個。收入占比上電子商務占比31%增長16.4%;直營零售占比21%增長6.4%;批發占比最大48%增長15.6%。近五年的變化是:批發占比保持穩定48%左右如意娃童裝批發零售,電子商務占比持續提升從2018年的22%到如今31%,直營的線下零售占比是持續穩定的下跌,從2018年的31%到如今的21%。

店均收入近五年也是批發比零售的復合增長更快。批發店均收入從2018年的97萬增長至241萬復合增長25.5%;零售同期從206萬增長至2021年的422萬但2022年下降至363萬,按三年復合增長27%(批發為30%)按四年為15.2%。都低于批發的成長。也就是李寧的直營零售做得沒有批發好。

6. 童裝表現不錯,零售流水提升30-40%高段;同點銷售增長10-20%高段;平均月店銷提升20-30%高段。整個財務報表有兩個亮點:一個是電商銷售的增長18%;還一個就是童裝。新開店106家其中第四季度凈增70家。增長勢頭比較好。

整體流水中單位數增長,表明受疫情影響較大。營收增長14.3%有一半得益于壓貨給渠道。銷售費用增加、折扣加深、庫存還增加確實很糟糕。尤其集團對下半年的市場預估不足,銷售政策不僅毛利率下降還加大了費用的投放;都沒能控制好庫存的增加。市場對此分報表的表現用腳投票,公布業績當天股價暴跌9.9%第二天還跌了3.6%才止瀉。

服裝的下跌比較令人擔憂,也許是受去年服裝新品被指近似日本軍裝風波有關。鞋服產品關涉到人民的日常生活,這樣的風波對品牌的傷害值得警惕。集團的公關回應也不夠高明,沒有及時挽回對品牌的損傷。

同樣有涉嫌褻瀆女性事件風波的安踏集團處理就成熟許多,其影響非常短暫。當然這兩件事的嚴重性也有所不同。但李寧在公關方面的工作我一直認為不夠成熟。比如他因早年易建聯脫鞋事件一直敵視CBA廣東隊,近年在微博上或官微或高管個人對廣東隊的評論時不時放冷炮。事件不管誰對誰錯這樣做得罪的是整個廣東隊球迷實屬不明智。

本人不持有李寧公司的股票,只是作為研究安踏體育的學習資料。話說安踏的財報也發布了,業績略超預期。還沒仔細看。時間有限學習有點慢,李寧這份都搞了幾天時間。到此收尾。