冬季童裝漢服批發(fā)廠家

要說服飾行業(yè)在新冠肺炎疫情暴發(fā)前后活得相對好的,應該只有運動和兒童這兩個細分領(lǐng)域。而相比于巨頭林立,格局已經(jīng)基本確立的運動服飾領(lǐng)域,兒童服飾這一細分賽道在國內(nèi)還處于百花齊放的狀態(tài),行業(yè)集中程度低,讓這個板塊成為不少業(yè)內(nèi)人眼中最后一塊蛋糕。

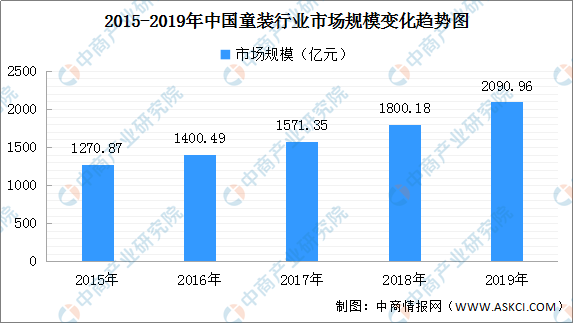

從行業(yè)規(guī)模來看,2012年至今,中國兒童鞋服行業(yè)市場規(guī)模不斷擴大,2012-2017年全國兒童鞋服行業(yè)整體零售額年均復合增速高達10.9%,2018年達到了2615億元。而得益于“二胎”政策促使消費群體人口增加、消費升級、品牌滲透率加大等利好因素影響,預計未來幾年兒童鞋服行業(yè)還將加速擴張,到2022年市場規(guī)模將突破4000億。

也就說今年中國兒童鞋服市場總體規(guī)模或能與2018年全球運動服飾市場規(guī)模相當,兒童服飾也是目前復合增速僅次于運動服飾的一個細分領(lǐng)域。

與行業(yè)整體快速增長、擴容的現(xiàn)狀對應的,是中國兒童服飾過于分散、集中程度低、10億體量的玩家屈指可數(shù)的現(xiàn)狀,這意味著行業(yè)還存在很大的整合空間。基于此,不難理解近幾年來一大批成人服飾起家的巨頭紛紛加碼兒童服飾板塊舉動背后的意圖。

據(jù)筆者不完全統(tǒng)計,目前中國兒童服飾的主要玩家,包括巴拉巴拉(森馬旗下童裝品牌)、安奈兒、小豬班納、起步股份、鉛筆俱樂部、安踏(ANTA KIDS、 FILA KIDS、KINGKOW)、李寧YOUNG、太平鳥等國產(chǎn)品牌;以及Adidas Kids、Nike Kids、優(yōu)衣庫、GAP、H&M、ZARA等運動及快時尚外資品牌。而且在走訪消費過程中,筆者發(fā)現(xiàn)大多數(shù)上述品牌都在加大線下店面中兒童服飾的陳列面積以及更新營銷方式。

以森馬集團為例,以成人休閑服飾起家的森馬,支柱業(yè)務(wù)早已變成兒童服飾,旗下的兒童服飾矩陣包括巴拉巴拉、Minibala 和馬卡樂,其中定位中端童裝的巴拉巴拉為其核心業(yè)務(wù)板塊,2002~2017年巴拉巴拉品牌童裝門店從零增長至超過4000家,目前仍在持續(xù)增長中。

森馬服飾2019年年報顯示,其兒童服飾板塊實現(xiàn)營收126.63億元冬季童裝漢服批發(fā)廠家,同比增加43.50%,營收占比為65.49%,營收貢獻占比接近成人休閑服飾板塊的2倍。2008~2011年巴拉巴拉童裝收入年復合增速為55.30%,國內(nèi)童裝市占率達到6.9%,已經(jīng)成為行業(yè)領(lǐng)頭羊。

另一家不斷傳出關(guān)店消息的休閑服飾品牌GAP的兒童服飾板塊,增長也遠勝于其成人服飾板塊,該品牌在2010年進入中國市場時就一并帶來了嬰童系列,相較于其成人服飾冗長的設(shè)計上新周期,童裝的款式變化、上新速度、營銷活動都有更多亮點。在GAP的天貓官方旗艦店里,銷量前30名的產(chǎn)品中,童裝占據(jù)了半壁江山,在不少消費者心里,該品牌已經(jīng)被歸到童裝品類。

梳理市場上主要的兒童服飾品牌,不難發(fā)現(xiàn)增長迅速、活得比較好的都是較早進入行業(yè)的老品牌和主流服飾品牌,這些企業(yè)在供應鏈、質(zhì)量把控、經(jīng)銷商體系打造等多方面都積累了大量經(jīng)驗,更具競爭優(yōu)勢。

而且采購兒童服飾的消費者基本都是家長,更加看重的是品牌信譽、原料品質(zhì)、產(chǎn)品質(zhì)量安全這些關(guān)乎健康的因素,對款式、潮流等方面的關(guān)注反倒沒那么高。因此新晉品牌要想在兒童服飾行業(yè)中分得一杯羹,仍然任重道遠。

中國童裝企業(yè)超過4萬家,背后是制造業(yè)產(chǎn)業(yè)鏈優(yōu)勢和巨大市場帶來的生存空間,也有行業(yè)分散、門檻較低、同質(zhì)化競爭嚴重、質(zhì)量安全良莠不齊等行業(yè)問題。從每年各地市場監(jiān)管局通報的抽檢情況可以看到,被曝出質(zhì)量安全問題的兒童服飾產(chǎn)品不在少數(shù),其中不乏一些大品牌產(chǎn)品。

國民生活水平不斷提升、人口結(jié)構(gòu)的變化,伴隨著社會與家庭對下一代的重視程度不斷提高,嬰童的消費支出在家庭的消費支出中所占比例逐年上升,中國童裝市場正在步入快速發(fā)展的階段。

隨著童裝市場這塊大蛋糕被業(yè)界認可,國內(nèi)外大品牌和新晉品牌都在加快布局中國市場的步伐,兒童服飾已經(jīng)成為商家必爭之地,行業(yè)集中度不斷提升是必然趨勢。中小規(guī)模兒童服飾企業(yè)想要活下去、活得好,須在質(zhì)量安全、成本把控、營銷創(chuàng)新等方面不斷升級迭代,抓住行業(yè)細分化、功能化、個性化等發(fā)展趨勢,建明確定位和優(yōu)勢,才能得到更多中國家長和孩子們的青睞。

更多數(shù)據(jù)來源及分析請參考于前瞻產(chǎn)業(yè)研究院《中國高端童裝行業(yè)產(chǎn)銷需求與投資預測分析報告》,同時前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

報告主要分析了中國高端童裝行業(yè)的市場運行情況;高端童裝行業(yè)的進出口情況;高端童裝行業(yè)細分產(chǎn)品需求情況;中國高端童裝行業(yè)經(jīng)營情況與市場競爭;高端童裝市場的領(lǐng)先企...

前瞻產(chǎn)業(yè)研究院中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。