益陽一線品牌童裝批發直銷

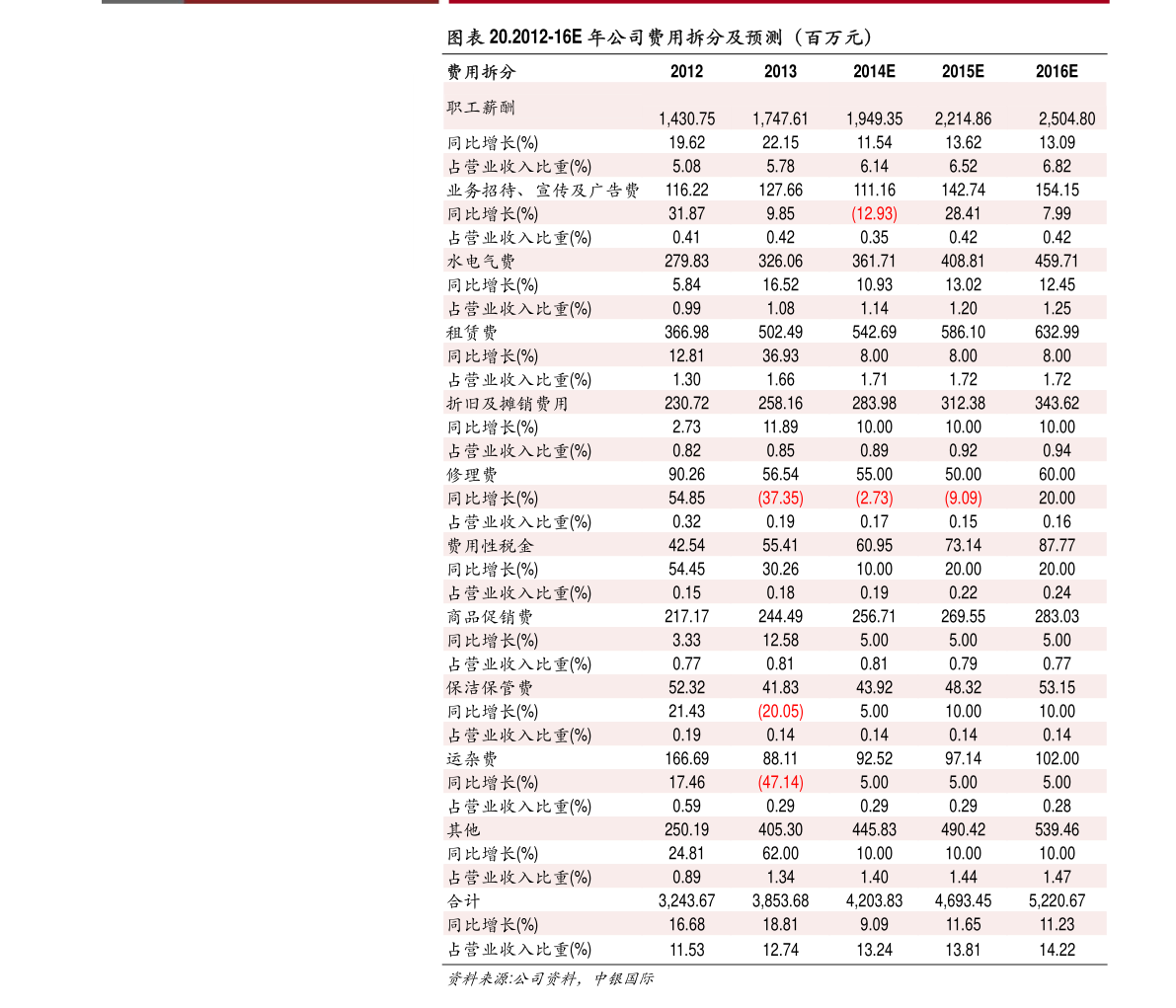

:勢。利潤表現優于收入,增速保持穩健。公司歸母凈利潤持續增長,表現較優,2019-2022年,公司歸母凈利潤由0.89億元增至1.66億元,CAGR達22.87%。分品牌看,毛利率依次為自有品牌

3.1)自有品牌:公司自有品牌“水孩兒”專注于為2-15歲少年兒童設計產品;“菲絲路汀”是公司于2019年起籌備、運營的自有品牌;2)授權品牌:公司分別于2013年、2015年獲得暇步士及哈吉斯童裝在中國大陸地區的獨家授權;3)國際零售代理品牌:2005年起,公司開始經營國際高端童裝品牌零售業務,主要包括“EMPORIOARMANI”、“KENZOKIDS”和“HUGOBOSS”等國際一二線.

公司構建了線上與線下、直營與加盟的多元化全渠道銷售模式,截至2023年6月30日,公司已在全國31個省、自治區、直轄市開設有539家線家;同時,公司在唯品會、天貓、京東等國內知名電商平臺開設了線.直營方面,公司在國內一線、二線城市眾多知名商場開設直營店,在保證店鋪效益的同時兼顧品牌形象的建立和宣傳;加盟方面,公司不斷拓展商品覆蓋版圖;線上方面,公司致力于與電商頭部平臺合作,順應時代趨勢。

13.公司歸母凈利潤持續增長,表現較優,2019-2022年,公司歸母凈利潤由0.89億元增至1.66億元益陽一線品牌童裝批發直銷,CAGR達22.87%。

分品牌看,毛利率依次為自有品牌國際零售代理品牌授權經營品牌;分渠道看,直營毛利率高于加盟,公司電商直營模式銷售收入占比持續提升,電商打折、促銷頻次更多、力度更大,因此電商直營毛利率略低于線.

嘉曼服飾深耕中高端品牌童裝,構建金字塔品牌矩陣,暇步士和哈吉斯童裝成長性強,電商占比行業領先。

19.風險提示:國內宏觀經濟增速放緩風險;童裝行業競爭日益加劇風險;存貨比重加大及其跌價風險;品牌授權風險;產品生產均為外包等風險。