潤(rùn)寧童裝批發(fā)價(jià)格多少

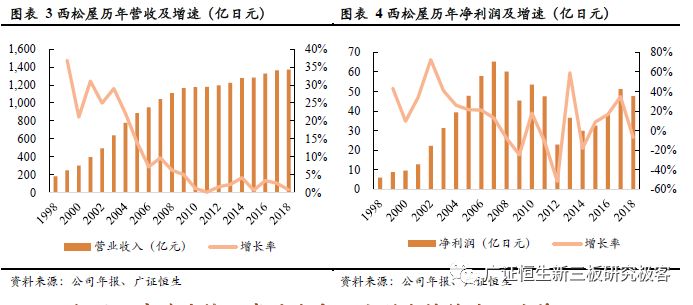

西松屋是日本第一大母嬰專賣店,1956 年成立,經(jīng)歷了日本新生兒從210 萬(wàn)高峰跌破至92 萬(wàn)。1999 年上市后又連續(xù)遭遇08 年金融危機(jī)、11 年?yáng)|京9 級(jí)大地震與福島核泄漏、14 年消費(fèi)稅上漲、16 年福島7.4 級(jí)地震等重大外部事件。在日本嚴(yán)峻的環(huán)境中,西松屋保持著20 年的營(yíng)收增長(zhǎng),1998-2018 財(cái)年西松屋營(yíng)業(yè)收入CAGR為10.64%,凈利潤(rùn)C(jī)AGR 為10.81%。截至2018 年8 月,全日門店數(shù)981 家。

我們認(rèn)為,西松屋在日本不足100 萬(wàn)的新生兒數(shù)量及頻繁外部沖擊下,仍保持正向營(yíng)收增長(zhǎng)并不斷修復(fù)凈利潤(rùn)。主要?dú)w功其相對(duì)穩(wěn)定、持續(xù)優(yōu)化的單店模型:

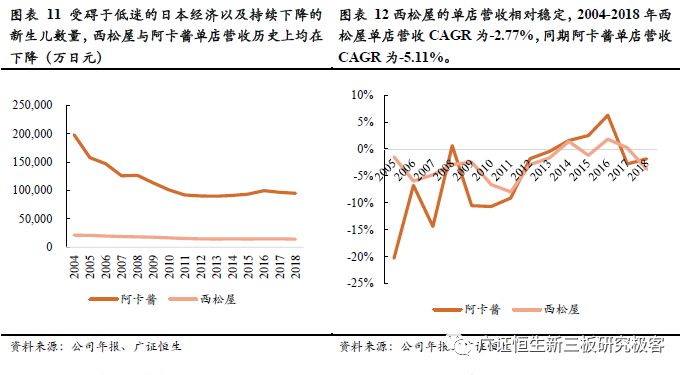

1) 單店?duì)I收方面:受礙于低迷的經(jīng)濟(jì)環(huán)境、持續(xù)下降的新生兒數(shù)量及不可抗的外部沖擊,日本兩大母嬰專賣店巨頭歷史上單店?duì)I收均有所下降,但西松屋表現(xiàn)

相對(duì)穩(wěn)定。2004-2018 財(cái)年西松屋單店?duì)I收CAGR-2.77%,同期阿卡醬單店?duì)I收CAGR-5.11%。西松屋一方面拓展增量市場(chǎng),如發(fā)展多類型單店、開(kāi)發(fā)高年齡段產(chǎn)品,目前有居民區(qū)、交通樞紐、獨(dú)立購(gòu)物點(diǎn)、商城mall 四種類型單店。營(yíng)收中,6個(gè)月以上的兒童服裝和用品,2018 財(cái)年分別占48%、39%;另一方面是搶占存量市場(chǎng),如區(qū)域集中開(kāi)店、推行地域壟斷化,西松屋歷年60%的存量店鋪和50%的新增店鋪均屬于關(guān)東、中部、近畿等核心區(qū)域。

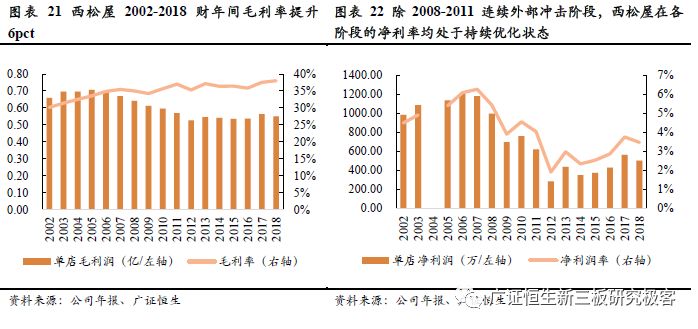

2) 單店成本方面:西松屋2002-2018 財(cái)年間毛利率提升6pct 至38%,阿卡醬同期毛利率30%;凈利率方面,歷次重大外部事件后,西松屋都能在次年修復(fù)凈利率,2018 財(cái)年西松屋凈利率上調(diào)修復(fù)至3.47%,同期阿卡醬凈利率2.43%。西松屋一方面降低成本,如建設(shè)自有品牌、規(guī)模化采購(gòu),其自有品牌包括育兒產(chǎn)品品牌Smart Angel,及童裝品牌ELFINDOLL,且西松屋為日本最大童裝品牌,市占率8%。

另一方面是增強(qiáng)效率,如超級(jí)店長(zhǎng)制度、集中耗時(shí)作業(yè)簡(jiǎn)化店鋪工作等。西松屋單店員工約5-6 人,正職員工數(shù)量低于店鋪數(shù)量,推算其中店長(zhǎng)為正職,其余為兼職。

愛(ài)嬰室是A 股唯一母嬰專賣店,從其目前所處地區(qū)新生兒數(shù)量、單店目標(biāo)群體類型來(lái)看,與西松屋具有一定的歷史相似性,西松屋1997-2007 的高速成長(zhǎng)經(jīng)驗(yàn)以及2008-2018 抗擊外部風(fēng)險(xiǎn)經(jīng)驗(yàn)對(duì)其具有一定的參考意義。對(duì)比西松屋的優(yōu)化策略,我們認(rèn)為愛(ài)嬰室目前單店根基良好,在較少外部風(fēng)險(xiǎn),且新生兒體量仍較大的中國(guó)市場(chǎng)上,愛(ài)嬰室具有較大的增長(zhǎng)空間。

1)愛(ài)嬰室在成本與效率的管控上較為良好,2015-2017 凈利率提升1.03pct、毛利率提升2.69pct。在成本的控制上,推行自有品牌、加大直采比例。在效率的提高上,標(biāo)準(zhǔn)化店鋪體系及自建物流外,并開(kāi)始探索大店類型,逐步形成多類型單店。

2)存量市場(chǎng)上,愛(ài)嬰室是華東母嬰專賣店巨頭,并通過(guò)并購(gòu)與自建方式向全國(guó)布局。愛(ài)嬰室目前主要布局在華東地區(qū),截至2018Q3 在上海、浙江、江蘇等華東地帶門店占比89%。2018 年12 月公司通過(guò)收購(gòu)重慶泰誠(chéng)(嬰友)切入西南市場(chǎng)。

3)增量市場(chǎng)上,愛(ài)嬰室的核心收入與利潤(rùn)仍來(lái)源于低齡段產(chǎn)品,在新生兒下降趨勢(shì)下需重點(diǎn)關(guān)注。營(yíng)收結(jié)構(gòu)中,奶粉及用品2017 年分別貢獻(xiàn)了的41.92%、26.83%。利潤(rùn)結(jié)構(gòu)中,棉紡類與食品類2017 年分別貢獻(xiàn)了39.69%、32.7%毛利潤(rùn)。

西松屋成立于1956 年,是目前日本店鋪數(shù)量最多,營(yíng)業(yè)收入規(guī)模最大的母嬰專賣店。2018 財(cái)年西松屋實(shí)現(xiàn)營(yíng)業(yè)收入1373.09 億日元。以營(yíng)業(yè)收入規(guī)模計(jì),阿卡醬是日本第二大母嬰專賣店,2018 財(cái)年實(shí)現(xiàn)營(yíng)業(yè)收入1047 億日元。

西松屋是日本第一大母嬰專賣店,從近畿地區(qū)起家,1997 前后向全國(guó)快速擴(kuò)張,截至2018 年8 月,門店數(shù)達(dá)981 家。近20 年來(lái),歷經(jīng)各種經(jīng)濟(jì)周期,連續(xù)遭遇兩次重大外部事件后的西松屋一直保持著穩(wěn)定的增長(zhǎng)步伐,雖利潤(rùn)水平暫未恢復(fù),但營(yíng)業(yè)收入一直保持正向增長(zhǎng),1998-2018 財(cái)年?duì)I收CAGR 達(dá)10.64%。

2018 財(cái)年,西松屋實(shí)現(xiàn)銷售額1373 億日元,凈利潤(rùn)47.61 億日元,市占率一直保持在6%左右。

1)1998-2007 年西松屋的營(yíng)業(yè)收入、凈利潤(rùn)一直保持兩位數(shù)的高速增長(zhǎng),1998-2007 年?duì)I業(yè)收入CAGR

2)2008 年全球陷入金融危機(jī),日本經(jīng)濟(jì)低迷,西松屋進(jìn)入低速增長(zhǎng)期,2008-2009 營(yíng)收增速保持在

3)2011 年3 月東京9.0 級(jí)大地震及福島核泄漏,日本部分區(qū)域物流停滯,災(zāi)害導(dǎo)致25985 人死亡、13346 人失蹤,其中也不乏西松屋店員。據(jù)財(cái)報(bào)披露,西松屋當(dāng)年119 家門店被迫停止?fàn)I業(yè),占當(dāng)年門店比15.51%,2012 財(cái)年(2012 年2 月)西松屋凈利潤(rùn)砍半,下滑51.83%至22.91 億日元。

4)2013-2018 年期間西松屋也陸續(xù)經(jīng)歷了2014 年的消費(fèi)稅上調(diào),2016 年的福島7.4 級(jí)地震。仍保持營(yíng)收增長(zhǎng),并逐步實(shí)現(xiàn)利潤(rùn)的恢復(fù)。2013-2018 年西松屋營(yíng)業(yè)收入CAGR 為2.3%,凈利潤(rùn)C(jī)AGR 為12.97%。2018 財(cái)年,實(shí)現(xiàn)銷售額1373 億日元,凈利潤(rùn)47.61 億日元。

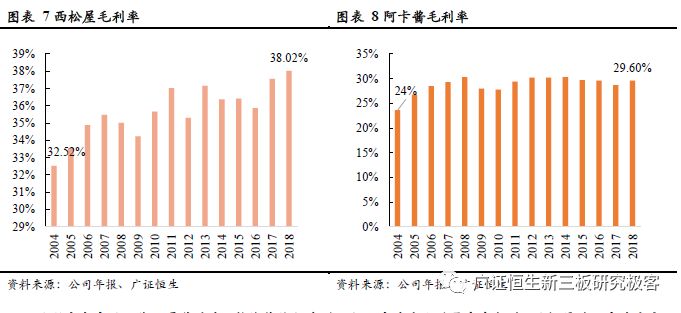

1.2 西松屋開(kāi)店速度快、成功率高,毛利率持續(xù)邊際改善,2002-2018財(cái)年間毛利率提升6pct 至38%

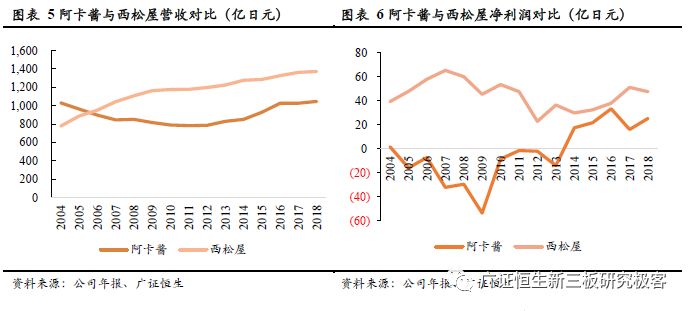

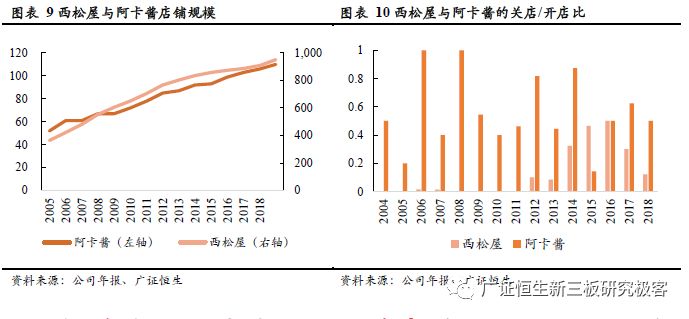

西松屋2006 年反超阿卡醬營(yíng)收后一直保持十?dāng)?shù)年的正向營(yíng)業(yè)收入增長(zhǎng)。與西松屋同為日本母嬰專賣店巨頭的阿卡醬在2004 年?duì)I收1032 億日元,高于西松屋當(dāng)時(shí)的779 億日元。2006 年西松屋反超阿卡醬,此后在阿卡醬下滑的2006-2011 期間,西松屋一直保持穩(wěn)定增長(zhǎng)。2018 財(cái)年西松屋營(yíng)業(yè)收入1373 億日元、阿卡醬營(yíng)業(yè)收入1047 億日元。

同樣處在新生兒數(shù)量下降的環(huán)境下,并連續(xù)遭遇2008 年金融危機(jī)、2011 年?yáng)|京大地震與福島核泄漏、2014 消費(fèi)稅上調(diào)、2016 福島大地震,雖然西松屋的凈利潤(rùn)曾被砍半,但也一直高于阿卡醬的凈利潤(rùn)水平。阿卡醬歷史上常年處于虧損狀態(tài),2009 年并入711 集團(tuán)后,作為其零售體系中專門服務(wù)嬰幼兒及孕婦的業(yè)態(tài),直至2014 年才進(jìn)入盈利狀態(tài)。2018 財(cái)年西松屋凈利潤(rùn)47 億日元、阿卡醬凈利潤(rùn)25 億日元。

除了收入與利潤(rùn)規(guī)模外,西松屋的毛利率也相對(duì)較高,并呈現(xiàn)良好的增長(zhǎng)趨勢(shì)。西松屋毛利率常年保持在30%以上,除了2008、2011、2016 年收到金融危機(jī)、地震等外部風(fēng)險(xiǎn)影響,多數(shù)年份毛利率均在持續(xù)上升,2018 年西松屋毛利率達(dá)38.02%,相比2004 年提升5.5pct。同時(shí)期的阿卡醬2018 年毛利率30%,相比2004 年提升6pct。

母嬰專賣店屬于線下零售業(yè)態(tài),整體營(yíng)收與凈利潤(rùn)與開(kāi)店速度和質(zhì)量息息相關(guān),西松屋的開(kāi)店速度高、開(kāi)店成功率高。從開(kāi)店速度來(lái)看,阿卡醬與西松屋由于單店模型存在差異,因此門店數(shù)量差距較大,從各自發(fā)展來(lái)看,均在穩(wěn)步拓店。阿卡醬定位于大店模式,單店面積在1500 ㎡以上,2007 年后一直保持每年新開(kāi)8-10 家店,西松屋則過(guò)去定位于小店模式,單店面積約600 ㎡,2012 年開(kāi)始規(guī)劃1000 ㎡左右的大店,從2008 年后一直保持30-50 家的拓店速度。從開(kāi)店質(zhì)量來(lái)看,西松屋歷年關(guān)店/開(kāi)店的比例明顯較低,2012年發(fā)展大店模式后,關(guān)店/開(kāi)店的比例有所提高,但總體來(lái)看,開(kāi)店成功率仍然相對(duì)較高。

在日本母嬰專賣店領(lǐng)域,西松屋無(wú)疑是標(biāo)桿企業(yè),規(guī)模常年穩(wěn)定發(fā)展,毛利率不斷邊際改善。在經(jīng)歷諸多重大外部事件后仍能保持正向增長(zhǎng)并能不斷修復(fù)凈利潤(rùn)。我們認(rèn)為,主要?dú)w功于其相對(duì)穩(wěn)定且持續(xù)優(yōu)化的單店模型。

簡(jiǎn)化的母嬰專賣店盈利模型是凈利潤(rùn)=店鋪數(shù)量x(單店?duì)I收-單店成本)。單店模型的優(yōu)化一方面是開(kāi)

源 ,提高或穩(wěn)定單店?duì)I業(yè)收入;另一方面是節(jié)流,降低單店?duì)I業(yè)成本,提高毛利率與凈利率。以下我們

受礙于低迷的經(jīng)濟(jì)環(huán)境、持續(xù)下降的新生兒數(shù)量以及不可抗的外部事件沖擊,西松屋與阿卡醬歷史上單店?duì)I收均呈下降狀態(tài),但西松屋的單店?duì)I收相對(duì)更加穩(wěn)定。西松屋與阿卡醬的單店?duì)I收歷史上均呈現(xiàn)下降趨勢(shì),主要由于日本經(jīng)濟(jì)低迷、新生兒數(shù)量下降、外部事件沖擊、競(jìng)爭(zhēng)加劇、區(qū)域市場(chǎng)趨于飽和等因素綜合導(dǎo)致的新增店鋪邊際收入遞減。對(duì)比來(lái)看,西松屋相比阿卡醬而言,邊際收入遞減的程度較弱,2004-2018 年西松屋單店?duì)I收CAGR為-2.77%,同期阿卡醬單店?duì)I收CAGR 為-5.11%。

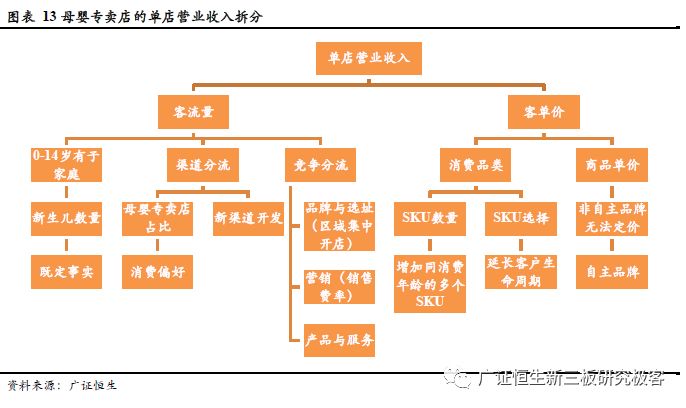

母嬰專賣店的單店?duì)I業(yè)收入取決于客流量×客單價(jià)。客流量的影響因素包括宏觀方面的0-14 歲兒童數(shù)量,中觀方面各業(yè)態(tài)分流情況以及新渠道的分流,微觀方面的選址與品牌、營(yíng)銷推廣、產(chǎn)品和服務(wù)等。客單價(jià)的影響因素則包含消費(fèi)品類的多寡以及各個(gè)商品的單價(jià)。對(duì)于企業(yè)而言,不同方面可發(fā)揮的作用具體如下:

1) 客流量方面:兒童人數(shù)多寡是既定事實(shí)難以影響,母嬰專賣店業(yè)態(tài)的渠道分流能力由市場(chǎng)的消費(fèi)者偏好決定,單一企業(yè)難以作為。但企業(yè)能夠通過(guò)選址與品牌、營(yíng)銷推廣、產(chǎn)品和服務(wù)等方式進(jìn)行同行競(jìng)爭(zhēng)分流,此外還可以開(kāi)發(fā)新渠道,跳出線下母嬰專賣店的局限。

2) 客單價(jià)方面:消費(fèi)品類的增加,一方面可橫向擴(kuò)充提供同一消費(fèi)年齡盡可能多的品類,即增加SKU,另一方面可縱向延伸單一客戶的生命周期,提供更豐富年齡段的產(chǎn)品,兩者最終都會(huì)伴隨著單店面積的擴(kuò)大。商品單價(jià)的提升可以加大自主品牌的比例。

因此,母嬰專賣店單店?duì)I業(yè)收入增加的重點(diǎn)在于通過(guò)選址與品牌、營(yíng)銷推廣、產(chǎn)品和服務(wù)等進(jìn)行同行競(jìng)爭(zhēng)分流,并開(kāi)發(fā)新渠道以獲取更多的客流量;此外還可以通過(guò)自主品牌建設(shè)、增加合適的SKU 以延伸用戶生命周期,極盡可能的提高客單價(jià)水平。

西松屋通過(guò)區(qū)域集中開(kāi)店模式推進(jìn)地域壟斷,放大品牌效應(yīng)實(shí)現(xiàn)競(jìng)爭(zhēng)分流。母嬰專賣店專門滿足母嬰消費(fèi)群體的購(gòu)物需求,相對(duì)綜合商店而言提供的商品十分垂直,SKU 數(shù)量和種類是處于劣勢(shì)。并且西松屋定位于平價(jià)、高性價(jià)比母嬰產(chǎn)品提供商,而非中高端路線。因此由產(chǎn)品與服務(wù)所產(chǎn)生的品牌效應(yīng)對(duì)比阿卡醬、MIKI HOUSE 等中高端、大型購(gòu)物中心的母嬰專賣店來(lái)說(shuō)相對(duì)較弱。西松屋選擇推行區(qū)域集中開(kāi)店的地域壟斷方式,在消費(fèi)者心智中形成品牌效應(yīng)進(jìn)而實(shí)現(xiàn)競(jìng)爭(zhēng)分流。

區(qū)域集中開(kāi)店是指新開(kāi)門店盡量圍繞已有門店,在區(qū)域內(nèi)實(shí)行門店的高密度分布。比如,西松屋在關(guān)東、中部、近畿等核心區(qū)域常年大量新增門店,公司歷年來(lái)店鋪60%以上屬于上述核心地區(qū),歷年新增店鋪50%以上屬于上述核心地區(qū)。

除了核心區(qū)域長(zhǎng)期集中開(kāi)店外,在其他地區(qū),西松屋也通過(guò)連續(xù)幾年的集中布局搶占市場(chǎng)。西松屋1998年進(jìn)軍九州地區(qū),在可統(tǒng)計(jì)年份的2002-2008 財(cái)年期間,連續(xù)7 年大量的開(kāi)設(shè)新店,新增店鋪占當(dāng)年總新增店鋪的20%左右。2001 年西松屋進(jìn)軍東北地區(qū)同樣采取了集中開(kāi)店策略,2002-2005 財(cái)年連續(xù)4 年新增店鋪占當(dāng)年總新增店鋪的10-20%。2003 年布局北海道時(shí),也同樣采取了集中開(kāi)店策略。

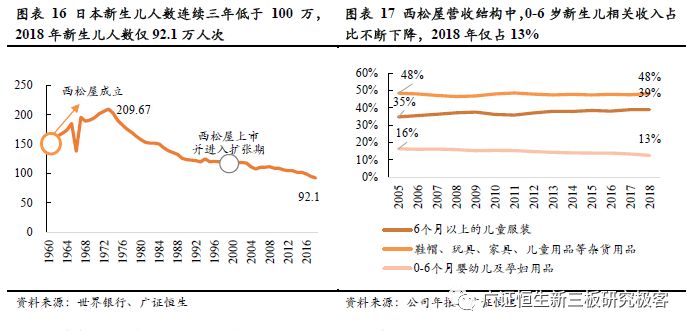

西松屋的規(guī)模擴(kuò)張并非完全依賴新生兒數(shù)量。西松屋自1956 年成立,經(jīng)歷了日本1960-1973 年十?dāng)?shù)年的新生兒增長(zhǎng)紅利,但1973 年之后日本進(jìn)入了少子化階段,新生兒人數(shù)從1973 年的209.67 萬(wàn)人次,下降到2018 年的92.1 萬(wàn)人次。新生兒人數(shù)并不是影響西松屋發(fā)展的核心因素,事實(shí)上西松屋快速擴(kuò)張的時(shí)候起于1999 年上市前后,上市后20 年時(shí)間店鋪數(shù)量、營(yíng)收均成長(zhǎng)了5 倍多。

對(duì)新生兒低依賴的基礎(chǔ)是廣泛年齡段的產(chǎn)品結(jié)構(gòu)。西松屋自1999 前后開(kāi)始快速擴(kuò)張,除了上市后的資本支持外,能夠滿足更廣泛的消費(fèi)需求是企業(yè)擴(kuò)張成功的市場(chǎng)因素。從西松屋的營(yíng)收結(jié)構(gòu)來(lái)看,與新生兒最相關(guān)的是0-6 歲的嬰幼兒及孕婦用品,2018 年其營(yíng)收占比僅13%。西松屋更多的收入來(lái)源于6 個(gè)月以上的兒童服裝和鞋帽、玩具、家具、兒童用品等雜貨用品,2018 年?duì)I收占比分別為48%、39%。一方面是擴(kuò)大消費(fèi)年齡群體,提供更高年齡段的產(chǎn)品,另一方面是圍繞已有群體提供更多的周邊產(chǎn)品。

發(fā)展多類型單店模式,新增大店模式,以適應(yīng)更高消費(fèi)年齡段的品類擴(kuò)張。由于要向更高年齡段的消費(fèi)群體提供更多樣的產(chǎn)品品類,西松屋2012 年進(jìn)一步升級(jí)店鋪策略,新開(kāi)門店側(cè)重于1000 ㎡以上,主要設(shè)置在擁有大型停車場(chǎng)的獨(dú)立購(gòu)物點(diǎn)或者綜合性購(gòu)物中心地帶,截至2017 年底,西松屋1000 ㎡以上的店鋪119 家,當(dāng)年新開(kāi)大店占所有新開(kāi)店比例48%。已然形成居民區(qū)、交通樞紐、獨(dú)立購(gòu)物點(diǎn)、商城mall四種類型單店。

西松屋的單店成本持續(xù)降低,毛利率長(zhǎng)期保持在30%以上并持續(xù)優(yōu)化,凈利率受2008-2016 年的連續(xù)外部沖擊下降,并且在歷次重大外部事件后,西松屋都能在次年修復(fù)凈利率,2018 財(cái)年凈利率3.47%。西松屋毛利率持續(xù)優(yōu)化,2002-2018 財(cái)年期間毛利率提升6pct。稅前凈利率在2002-2007 財(cái)年期間增長(zhǎng)2.79pct至10.76%,2008-2011 財(cái)年連續(xù)受到外部沖擊,稅前凈利率降低至3.96%,2012 財(cái)年后凈利率逐步修復(fù)上調(diào)1.56pct 至3.47%,同期阿卡醬凈利率2.43%。

1) 產(chǎn)品成本方面:一方面可通過(guò)自主品牌建設(shè),提高高毛利產(chǎn)品的占比;另一方面可通過(guò)規(guī)模化采購(gòu)降低采購(gòu)成本。

2) 運(yùn)營(yíng)成本方面:折舊耗損、物流配送等均可通過(guò)規(guī)模經(jīng)營(yíng)降低邊際成本。此外運(yùn)營(yíng)成本最大的人員薪資以及房租水電兩塊,則需要持續(xù)尋找最優(yōu)坪效及人效的動(dòng)態(tài)平衡點(diǎn),以降低/穩(wěn)定單位成本。

因此,母嬰專賣店單店運(yùn)營(yíng)成本降低的重點(diǎn)在于通過(guò)自主品牌建設(shè)以及規(guī)模化采購(gòu)提高毛利率,并通過(guò)持續(xù)監(jiān)測(cè)優(yōu)化坪效、人效,規(guī)模化經(jīng)營(yíng)等措施降低或穩(wěn)定單位成本與邊際成本。

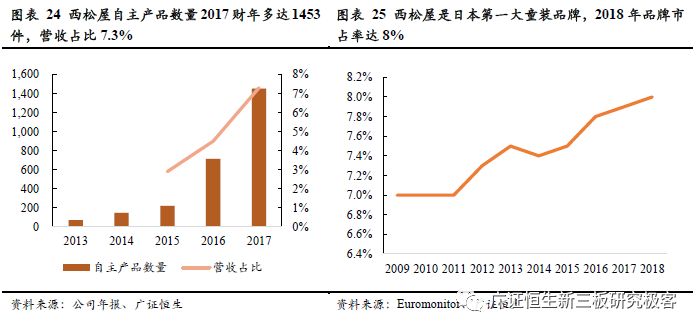

為了貫徹高性價(jià)比路線、謀求產(chǎn)品差異化,西松屋自2013 財(cái)年起開(kāi)始推出自主育兒產(chǎn)品品牌SmartAngel,以及童裝服飾品牌ELFINDOLL,2018 年西松屋品牌在全日本市占率達(dá)8%,為日本第一大童裝品牌。截至2017 財(cái)年西松屋擁有自主產(chǎn)品研發(fā)人員80 余人,自主產(chǎn)品數(shù)量多達(dá)1453 件,營(yíng)收占比7.3%,根據(jù)其財(cái)報(bào)披露,未來(lái)有規(guī)劃將自主產(chǎn)品營(yíng)收占比提高至30%。

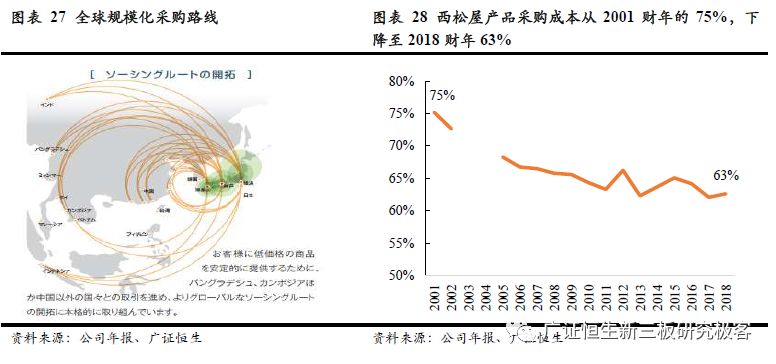

除了推行自主品牌建設(shè)外,西松屋還大力推行全球規(guī)模化采購(gòu),以降低采購(gòu)品牌成本,2001-2018 財(cái)年間西松屋采購(gòu)成本下降12pct。西松屋在全球多個(gè)地區(qū)采購(gòu)產(chǎn)品,除了中國(guó)以外,還積極與孟加拉國(guó)、柬埔寨等國(guó)家進(jìn)行交易。其采購(gòu)成本也隨著規(guī)模化采購(gòu)的開(kāi)拓,從2001 財(cái)年的75%,下降至2018 財(cái)年63%,17 年時(shí)間累計(jì)下降12pct。

門店擴(kuò)張要求大量的店長(zhǎng)儲(chǔ)備,西松屋為了減少對(duì)店長(zhǎng)需求、提高店長(zhǎng)的生產(chǎn)效率,推行超級(jí)店長(zhǎng)制度。超級(jí)店長(zhǎng)制度即一個(gè)店長(zhǎng)管理區(qū)域多個(gè)店鋪,考核要求以區(qū)域總業(yè)績(jī)?yōu)閱挝唬菃我坏赇伇旧怼?

在普通工作員工人效上,西松屋則推行總部集中耗時(shí)作業(yè)制度,使得店鋪工作標(biāo)準(zhǔn)化、簡(jiǎn)單化。西松屋將費(fèi)工夫及時(shí)間的作業(yè)集中在總部,使商品能以快速陳列的狀態(tài)進(jìn)貨到店鋪,比如將服飾與衣架裝備在一起、按類別配送。且西松屋還采用統(tǒng)一的商品陳列方式。因此西松屋的店鋪工作非常標(biāo)準(zhǔn)化與簡(jiǎn)單化。

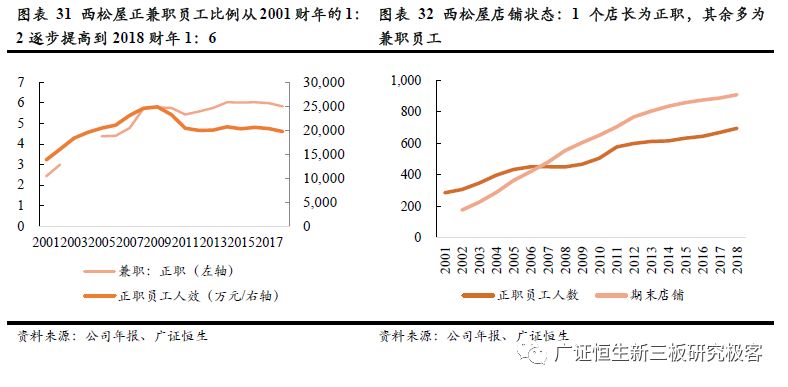

標(biāo)準(zhǔn)化、簡(jiǎn)單化的店鋪工作,使得西松屋可利用兼職員工,優(yōu)化店鋪正職員工人效,適應(yīng)日本較難的雇傭環(huán)境。由于日本勞動(dòng)力逐漸減少,雇傭環(huán)境較難,西松屋單店員工需要約5-6 人,標(biāo)準(zhǔn)、簡(jiǎn)單的工作可利用兼職人員優(yōu)化運(yùn)營(yíng)。西松屋正職員工與兼職員工的比例從2001 財(cái)年的1:2 逐步提高到2018 財(cái)年1:6,結(jié)合超級(jí)店長(zhǎng)制度,推算店鋪情況為店長(zhǎng)為正職,其余多為兼職員工,自2007 財(cái)年開(kāi)始,西松屋的店鋪數(shù)量就超過(guò)正職員工數(shù)量。對(duì)正職員工的需求下降,使得其可以較好的適應(yīng)日本的雇傭環(huán)境。除了2011年?yáng)|京大地震和福島核泄漏,導(dǎo)致員工傷亡情況和部分店鋪停滯運(yùn)作外,西松屋的正職員工人效從2001

從西松屋的發(fā)展歷史來(lái)看,新生兒人數(shù)并非影響母嬰專賣店擴(kuò)張的唯一因素,穩(wěn)定、持續(xù)優(yōu)化的單店模型是企業(yè)抗擊外部風(fēng)險(xiǎn)的根基。西松屋在日本進(jìn)入少子化后漫長(zhǎng)的46 年中,仍然蓬勃的增長(zhǎng)了36 年,穩(wěn)居日本母嬰專賣店龍頭數(shù)十年,其核心要素在于穩(wěn)營(yíng)收、控成本的單店優(yōu)化策略,也因此連續(xù)抗擊了日本2008-2018 年期間的諸多外部事件。

除了不可控的外部風(fēng)險(xiǎn)外,影響母嬰專賣店發(fā)展的因素,一方面是停滯發(fā)展的行業(yè)空間、新渠道分流、飽和分布的區(qū)域市場(chǎng)等因素降低企業(yè)收入,另一方面是坪效、人效低,產(chǎn)品采購(gòu)成本居高不下等因素抬高

1) 在單店?duì)I收方面,西松屋的主動(dòng)措施的思路一方面主要是拓展增量市場(chǎng),如高年齡段產(chǎn)品開(kāi)發(fā),另一方面主要是搶占存量市場(chǎng),如區(qū)域集中開(kāi)店策略。

2) 在單店成本方面,西松屋的主動(dòng)措施一方面是降低成本,如建設(shè)自有品牌、規(guī)模化采購(gòu),另一方面是增強(qiáng)效率,如發(fā)展多類型單店模式適應(yīng)市場(chǎng)環(huán)境、超級(jí)店長(zhǎng)制度、集中耗時(shí)作業(yè)等。

愛(ài)嬰室是我國(guó)唯一一家上市母嬰專賣店,從所處新生兒數(shù)量、單店目標(biāo)群體類型等成長(zhǎng)背景與西松屋歷史情況具有一定的相似性,西松屋1997-2007 的高速成長(zhǎng)經(jīng)驗(yàn)以及2008-2018 抗擊外部風(fēng)險(xiǎn)經(jīng)驗(yàn)對(duì)其具有一定的參考意義:

1)新生兒背景:愛(ài)嬰室主要分布區(qū)域江浙滬地帶2018 年的新生兒人數(shù)約155 萬(wàn)人,近似于日本1980年前后的水平,而此時(shí)西松屋仍主要布局近畿地區(qū),其于1999 年上市前后才開(kāi)始大規(guī)模的對(duì)外擴(kuò)張。

2)門店目標(biāo)群體與類型:愛(ài)嬰室2017 年單店面積約587 ㎡,主要布局在社區(qū)周邊,近年來(lái)也逐步新增1000 ㎡左右的大店類型,布局購(gòu)物中心;西松屋上市前后單店面積在500-600 ㎡,主打居住區(qū)與交通樞紐地帶,2012 年開(kāi)始新增1000 ㎡左右的大店類型,主打獨(dú)立購(gòu)物點(diǎn)與購(gòu)物中心MALL;

對(duì)比西松屋的成長(zhǎng)經(jīng)驗(yàn)與愛(ài)嬰室的近期動(dòng)向,我們認(rèn)為愛(ài)嬰室單店根基良好,在較少外部風(fēng)險(xiǎn)和新生兒體量仍較大的中國(guó)市場(chǎng),愛(ài)嬰室仍具有較大的成長(zhǎng)空間,但仍需注意在增量市場(chǎng)的布局情況:

1、愛(ài)嬰室在成本與效率的管控上較為良好,2015-2017 凈利率提升1.03pct、毛利率提升2.69pct。在采購(gòu)成本的控制上,2015-2017 年公司向生產(chǎn)商直接采購(gòu)比重上升10pct,比重達(dá)60.11%;在自有品牌成本

的控制上,公司主要開(kāi)發(fā)高毛利產(chǎn)品,自有產(chǎn)品的毛利率比采購(gòu)品牌高10%左右潤(rùn)寧童裝批發(fā)價(jià)格多少。在效率的提高上,除了標(biāo)準(zhǔn)化店鋪體系及自建物流外,愛(ài)嬰室也開(kāi)始探索大店類型,逐步形成多類型單店。

2、存量市場(chǎng)上,愛(ài)嬰室是華東母嬰專賣店巨頭,并通過(guò)并購(gòu)與自建方式向全國(guó)布局。愛(ài)嬰室目前主要布局在華東地區(qū),近年來(lái)主要以上海為中心向外圍區(qū)域江蘇、浙江等地?cái)U(kuò)張。截至2018Q3 公司在上海、浙江、江蘇等華東地帶門店占比89%。2018 年12 月公司通過(guò)收購(gòu)重慶泰誠(chéng)(嬰友)切入西南市場(chǎng)。

營(yíng)收結(jié)構(gòu)中,奶粉及用品是核心收入來(lái)源。2017 年分別貢獻(xiàn)了的41.92%、26.83%營(yíng)收。利潤(rùn)結(jié)構(gòu)中,棉

紡類與食品類是公司毛利潤(rùn)的主要來(lái)源。2017 年分別貢獻(xiàn)了公司39.69%、32.7%的毛利潤(rùn)。從奶粉、用品、棉紡、食品的產(chǎn)品品類明細(xì)來(lái)看,大多屬于嬰幼兒年齡段。隨著我國(guó)新生兒人數(shù)逐步下降,該市場(chǎng)的規(guī)模

將逐步收縮,據(jù)統(tǒng)計(jì)2018 年上海、江蘇、浙江三地合計(jì)新生兒155.13 萬(wàn)人,同比減少1.46 萬(wàn)人(江浙地

帶合計(jì)減少7.09 萬(wàn)人)。西松屋通過(guò)開(kāi)發(fā)高年齡段產(chǎn)品解決此問(wèn)題,2018 財(cái)年6 個(gè)月以上的兒童服裝和鞋

母嬰行業(yè)仍處于成長(zhǎng)期,同業(yè)競(jìng)爭(zhēng)下多進(jìn)行價(jià)格戰(zhàn)搶占市場(chǎng);未來(lái),隨著母嬰行業(yè)增長(zhǎng)逐漸趨于理性,必將出現(xiàn)行業(yè)內(nèi)部的洗牌。并且隨著新生兒增速逐漸放緩,低齡段母嬰市場(chǎng)擴(kuò)張速度可能出現(xiàn)下降趨勢(shì)。

母嬰零售的參與者母嬰專賣店、超市、百貨、電商等。近年來(lái),受益于母嬰行業(yè)的蓬勃發(fā)展,市場(chǎng)競(jìng)爭(zhēng)日趨激烈;同時(shí),海外諸如西松屋、阿卡醬、mothercare 等母嬰企業(yè)暫較少布局國(guó)內(nèi)時(shí)間,若海外品牌進(jìn)駐,將加劇國(guó)內(nèi)母嬰零售市場(chǎng)的競(jìng)爭(zhēng)。

線下店鋪快速擴(kuò)張存在渠道的邊際遞減效應(yīng),擴(kuò)張成本的增加會(huì)加劇企業(yè)的營(yíng)業(yè)風(fēng)險(xiǎn);此外在區(qū)域市場(chǎng)占有率逐漸增大后繼續(xù)增加投入可能導(dǎo)致成本增加,及收入增加不及預(yù)期。受快速擴(kuò)張帶來(lái)的人才儲(chǔ)備、管理有效性、供應(yīng)鏈管理、物流等問(wèn)題,存在增速降低或負(fù)增長(zhǎng)的風(fēng)險(xiǎn)。返回搜狐,查看更多